מה זה ניתוח טכני? ניתוח טכני למתחילים, איך מבצעים ניתוח טכני?

מה זה ניתוח טכני?, איך לנתח טכני?, איך לקרוא גרף בצורה מקצועית? הקדמה: בתור סוחרים בשוק ההון עלינו למצוא את

קופת גמל להשקעה מדריך מקיף, איך לפתוח קופ"ג להשקעה – מסלולים, תשואות ומה היתרונות שלה?

משקיעים רבים מחפשים מקומות להשקיע את כספם באפס מאמץ באמצעות הוראת קבע שמוסיפה מדי חודש כספים חדשים להשקעה.

קופת גמל להשקעה עונה בדיוק על הצורך הזה וכחלק מהשירות מאפשרת למשקיע לבחור מסלול השקעה התואם את מידת הסיכון שהוא מוכן לקחת ותוך כדי גם ליהנות מהטבות מס פוטנציאליות.

בסקירה הקרובה נלמד על הנושא לעומק,

נלמד מה זה קופת גמל להשקעה, למי היא רלוונטית ומה הם היתרונות העיקריים שלה.

מעבר לכך נלמד איפה ניתן לפתוח גמל להשקעה, איך פותחים קופת גמל להשקעה בקלות, איזה מסלולי השקעה קיימים ואיך ההשקעה מתבצעת צעד אחר צעד.

לבסוף נעסוק בנושא דמי הניהול, תשואות העבר, ענייני המיסוי ועוד דברים שכל משקיע בקופ"ג להשקעה חייב להכיר.

קופת גמל להשקעה היא תכנית חיסכון והשקעה אשר מאפשרת לכל משקיע לחסוך בצורה עצמאית עבור עצמו או עבור בני משפחה אחרים (כגון ילדים או נכדים).

באמצעותה המשקיע יכול לבחור במסלול ההשקעה שרלוונטי עבורו, להשקיע בסכום ההשקעה שמתאים לו ואף להוסיף הפקדות חודשיות באמצעות הוראת קבע.

מעבר לכך קופת הגמל להשקעה מעניקה הטבת מס מהותית במקרים מסוימים,

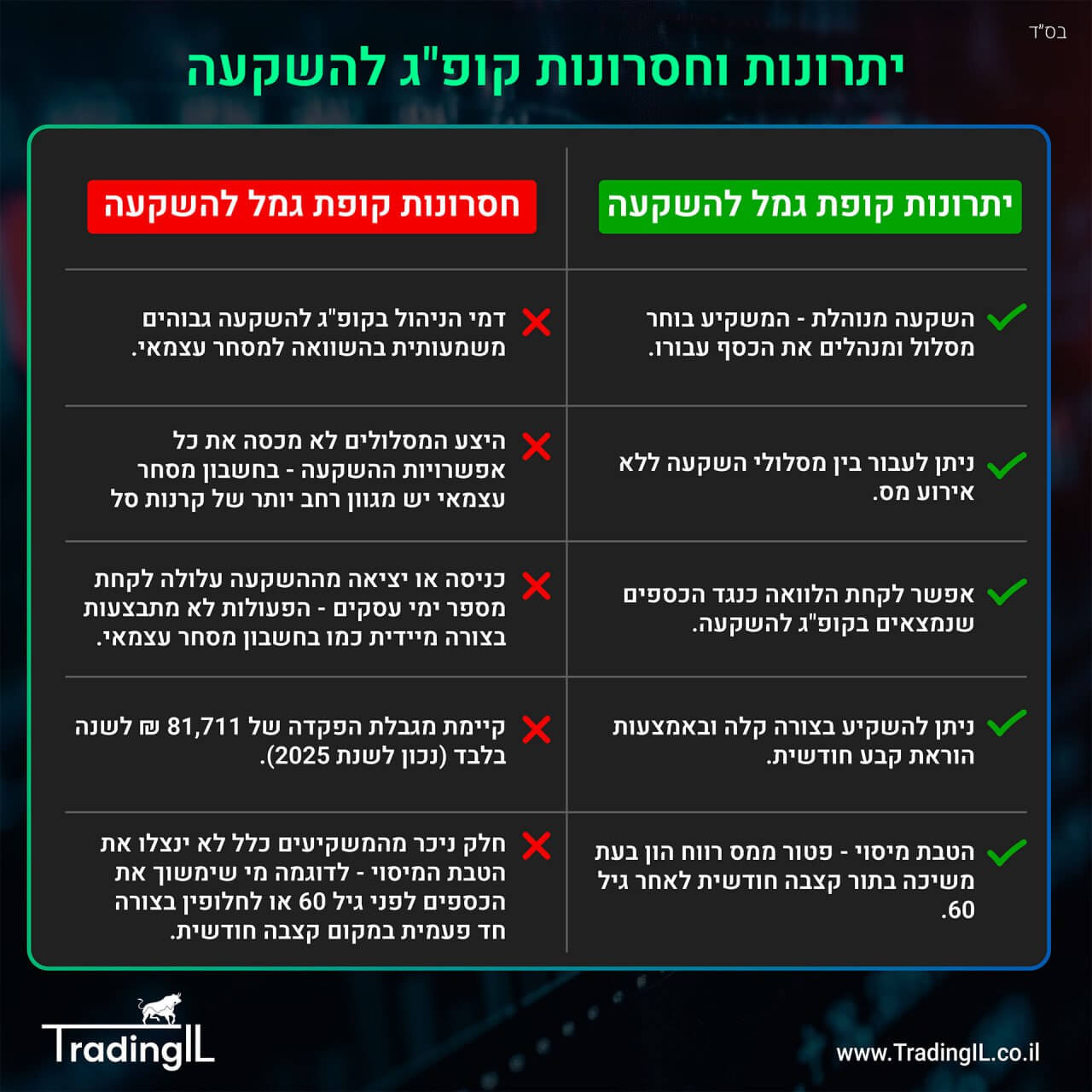

כתוצאה מכך סכום ההפקדה נכון לשנת 2025 מוגבל ל 81,711 ש"ח לכל שנה קלנדרית עבור כל אדם (ת.ז.).

קופת גמל להשקעה מעניקה את האפשרות לחסוך ולהשקיע את הכסף שלכם בקלות וביעילות יחסית בזכות דמי ניהול תחרותיים לעומת אפשרויות מנוהלות אחרות.

ניתן לבצע השקעה באמצעות הפקדה ראשונית ובנוסף קיימת אפשרות לביצוע הוראת קבע חודשית ישירות מחשבון הבנק שלכם.

קופת גמל להשקעה מעניקה הטבות מס משמעותיות וכך המשקיע יכול להגדיל את הקצבה החודשית שלו בעת היציאה לפנסיה.

עצמאים או שכירים רבים שקצבת הפנסיה הצפויה שלהם נמוכה יכולים לשפר אותה.

נולד לכם ילד או נכד? מזל טוב (:

באמצעות קופת גמל להשקעה תוכלו לבצע עבורו הפקדה חודשית שוטפת,

בדרך זו הוא יוכל ליהנות מאפקט הריבית דריבית כבר מגיל 0 ולצבור בקופה שלו סכומים מהותיים עד שיצטרך את הכסף לצורך רכישת דירה או כל צורך אחר.

קופ"ג להשקעה מעניקה אפשרות ללקיחת הלוואה בתנאים נוחים מכספי הקופה,

זהו דבר מאוד רלוונטי בעיקר כאשר הריבית במשק נמצאת ברמה נמוכה.

זכרו שהכסף שלכם מושקע תחת ניהול החברה ולכן יש לה בטוחות מעולים שמאפשרים לאותה חברה להעניק לכם הלוואה בתנאים נוחים.

קופת הגמל להשקעה מאפשרת מעבר בין מסלולי השקעה שונים בקלות וביעילות ללא אירוע מס.

דחיית אירוע המס בהיבט הזה יכולה לסייע לחוסך לנצל את אפקט הריבית דריבית בצורה טובה יותר לאורך השנים.

כל משקיע יכול להפקיד סכום כסף ראשוני ומיד לאחר מכן גם לבצע הוראת קבע חודשית,

בדרך זו ניתן לבצע השקעה מדי חודש שיוצאת ישירות מחשבון הבנק שלכם.

באמצעות הוראת קבע חודשית קבועה ואוטומטית אתם מאלצים את עצמכם קודם להפנות כסף להשקעה ואחר כך להתנהל רק עם הכסף שנותר.

זה יסייע לכם להתנהל כלכלית בצורה נכונה יותר,

זאת מכיוון שבדרך זו לא תרגישו שיש יותר מדי כסף בחשבון הבנק שלכם ולכן לא תחפשו על מה לבזבז אותו.

תוכלו בכל עת לפדות את ההשקעה שלכם בגמל להשקעה ולמשוך את הכספים,

הכסף יגיע אליכם ישירות לחשבון הבנק תוך ימי עסקים בודדים.

מעבר לכך חשוב לציין שאין קנס כלשהו על המכירה,

זאת בניגוד לאפיקי השקעה כגון פנסיה או קרן השתלמות שעלולים לגרור קנס בעת משיכה לפני הזמן.

קופות הגמל להשקעה מעניקות הטבת מיסוי שמשקיעים יכולים לנצל, נפרט על כך בהמשך הסקירה.

קופות הגמל להשקעה מציעות מסלולי השקעה רבים ומגוונים.

ניתן להשקיע באמצעות מסלול מחקה מדד S&P500, מסלול מנייתי, כללי, אג"ח, הלכה, מסלול כספי ומגוון רחב של מסלולים נוספים.

משקיעים יכולים להחליט לשנות מסלולי השקעה ואפילו לבצע מעבר בין חברות ללא אירוע מס,

זה מסייע בדחיית תשלום המס וכך אפקט הריבית דריבית לא נפגע בעת החלפת מסלול או חברה.

ניתן במקרים מסוימים לקחת הלוואים בתנאים נוחים כנגד הכספים שיש לכם בקופה.

אם הנושא הזה מעניין אתכם אז חשוב לשים לב לתנאים של כל גוף השקעות לגבי הנושא הזה מכיוון שקיים שוני בין ההצעה של החברות השונות.

בכל חברות הביטוח ובתי ההשקעות בישראל,

לדוגמה:

אנליסט, אלטשולר שחם, מיטב דש, מור, מנורה, מגדל, הפניקס, ילין לפידות, אינפיניטי, כלל ועוד.

אם תרצו לפתוח קופת גמל להשקעה בקלות,

אתם יכולים להיעזר במתכנן פיננסי אמין ומקצועי שמעניק הטבה לגולשי האתר שלנו.

הוא יסייע לכם בקבלת דמי ניהול אטרקטיביים ובחינת מסלולי השקעה מתאימים.

בשלב הראשון עליכם להחליט על סכום ההשקעה הראשוני,

שימו לב שבכל שנה קלנדרית קיימת מגבלה של הפקדה לקופ"ג להשקעה עד סך של 79,005 ש"ח נכון לשנת 2024.

מי שמעוניין לבצע הפקדה חודשית באמצעות הוראת קבע יכול להגדיר זאת בקלות בעת ההרשמה או לאחר מכן,

המינימום הנדרש לביצוע הוראת קבע חודשית עומד על כ 300 ש"ח לחודש.

שימו לב שלכל אורך הדרך תוכלו להקטין או להגדיל את סכום הוראת הקבע החודשית ואף לבטל אותה במידת הצורך.

בשלב זה תצטרכו לבחור את החברה שתנהל עבורכם את הכספים בקופה,

תוכלו להיעזר באיש מקצוע שישקף עבורכם את ההבדלים בין בתי ההשקעות השונים או לבחור בעצמכם.

כעת עליכם לבחור את מסלול ההשקעה המתאים עבורכם,

בהמשך הסקירה נפרט על מסלולי ההשקעה המרכזיים שניתן להשקיע בהם.

שימו לב לזה שאתם יכולים לעבור מסלולי השקעה ואפילו לחלק את כספכם על כמה מסלולי השקעה באותה חברה.

בשלב זה עליכם לבצע את הליך ההרשמה לפתיחת קופ"ג להשקעה,

לאחר פתיחת קופת הגמל להשקעה תוכלו לעקוב אחרי ביצועי הקופה שלכם בקלות באמצעות האפליקציות ואתרי האינטרנט הרלוונטיים.

בנוסף תקבלו גם דו"ח על ביצועי הקופה אחת לתקופה ישירות לכתובת הדואר שלכם (אם תרצו בכך) או באמצעות המייל.

כאשר משקיעים בקופ"ג להשקעה יש לבחור את מסלול ההשקעה שאנחנו מעוניינים להשקיע בו,

לכל מסלול יש רמת סיכון שונה.

מסלול מחקה מדד S&P500 בקופת גמל להשקעה צבר תאוצה אדירה בשנים האחרונות,

זאת לאור ביצועי מדד S&P 500 הנהדרים.

אם תרצו תוכלו לבחור מסלול מחקה מדד S&P 500 בקופת הגמל להשקעה שלכם וכך להיות חשופים למדד אס אנד פי 500 בצורה נוחה.

שימו לב שרמת הסיכון במסלול זה נחשבת גבוהה מכיוון שכל נכסי הקופה מושקעים במניות שמדד אס אנד פי 500 מכיל.

המסלול המנייתי מעניק חשיפה גבוהה למניות וכתוצאה מכך גם רמת הסיכון היא בהתאם,

כאשר הבורסה יורדת בחדות גם הוא ירד בחדות וכאשר הבורסה תעלה בחדות הוא יהנה מכך.

לאורך ההיסטוריה ידוע שמדדי המניות המרכזיים עולים בסבירות גבוהה ככל ומשך ההחזקה הוא ארוך יותר,

לכן רבים בוחרים להשקיע בקופת הגמל להשקעה שלהם באמצעות מסלול מנייתי בעל רמת סיכון גבוהה.

שימו לב שקיים שוני בין בתי ההשקעות במסלול המנייתי,

זאת בהתאם למניות שכל בית השקעות בחר להשקיע באמצעותם.

מסלול השקעה כללי בקופת גמל להשקעה מעניק רמת סיכון בינונית,

קופת הגמל משקיעה בהתאם לשיקול דעתה של ועדת ההשקעות באותה חברה.

המסלול הזה מעניק באופן כללי חשיפה משולבת למניות ולמכשירים פיננסיים סולידיים יותר כגון אג"ח ממשלתי.

במסלול זה תהיה חשיפה גבוהה לאג"ח ותוך כדי הקופה תשקיע גם חלק קטן מהכסף במניות.

ניתן להשקיע גם באמצעות מסלול אג"ח בלבד שכולל רק השקעות באג"ח ללא מניות.

מסלול כספי הוא המסלול הסולידי ביותר בעל רמת הסיכון הנמוכה ביותר מבין האפשרויות,

לרוב מטרתו תהיה להשיג ריבית הקרובה לריבית בנק ישראל.

באמצעות מסלול הלכה ניתן להשקיע בכפוף לכללי ההלכה היהודית.

אם הנושא חשוב לכם אז תוכלו לבקש את האישור הרלוונטי מהקופה עוד לפני שאתם משקיעים בה.

מסלול הלכה בקופת גמל להשקעה ישקיע בנכסים מסוגים שונים בכפוף להוראות הדין ובכפוף לכללי ההלכה היהודית,

לרוב המסלול יעניק חשיפה ניכרת למניות ולאג"ח.

שימו לב שלפני השקעה במסלול זה יש לתת חשיבות לבחינת מדיניות ההשקעה של החברה הספציפית מכיוון שרמת הסיכון במסלול עשויה להיות שונה באופן מהותי בין החברות השונות.

חשוב לבצע השוואה של דמי הניהול לפני שאתם בוחרים בקופה מסוימת,

אין שום סיבה שתשלמו את המקסימום הנקוב בחוק (בעיקר אם יש לכם סכומים מהותיים בקופה).

זכרו שדמי הניהול תמיד יגבו מכם,

בין אם הקופה תצליח לנצח את הקופות האחרון ובין אם היא תכשל בכך.

אך עם זאת ראוי לזכור שלפעמים מדובר בהבדלים מינוריים ובסכומי כסף פחות מהותיים.

לפני פתיחת קופת גמל להשקעה תוכלו לבקש מהסוכן שיעשה סימולציה ויציג לכם כיצד ההבדלים בין דמי הניהול בחברות השונות ישפיעו על הקופה שלכם לאורך השנים,

זאת בהתאם לסכום ההתחלתי וסכום ההפקדה החודשי שאתם מתכננים.

שימו לב שלעתים קיימים מקרים בהם נעדיף את חברה א' על פני חברה ב' אפילו אם דמי הניהול מעט יקרים יותר.

1. מכיוון שמסלול מחקה מדד S&P 500 של חברה א' מחקה את ביצועי המדד בצורה טובה יותר.

2. בגלל שאנו מעוניינים בפיזור בין כמה חברות שונות.

3. מכיוון שחברה א' מעניקה שירות לקוחות טוב יותר.

4. בגלל שאותה חברה מציעה לסכומים התחלתיים דמי ניהול מסוימים,

אך ככל שהסכום בקופה שלכם גדל לאורך השנים דמי הניהול בקופה שלכם מתעדכנים כלפי מטה באופן אוטומטי.

בדרך זו כאשר הסכום יהיה גדול יותר בהמשך הדרך, דמי הניהול שלכם בקופה יהיו זולים יותר לעומת חברות אחרות.

אין ספק שהשוואת תשואות קופת גמל זה דבר שנשמע חשוב מאוד,

אך עם זאת במקרה שלנו כאן אין שום ערובה לזה שתשואת עבר גבוהה מצד חברה מסוימת אכן תהיה כך גם בעתיד.

במקרים רבים לאורך השנים ראינו קופות שהצליחו בשנה מסוימת בגדול והרבה אנשים עברו אליהם,

אך עם זאת בשנה לאחר מכן אותה קופה השיגה תשואה נמוכה מהותית משאר הקופות.

לכן אין באמת סיבה לעקוב מדי חודש אחר התשואות ולעבור כל פעם לקופה שמציגה את התשואה הגבוהה ביותר.

המעברים האלה עלולים לגבות מכם זמן יקר ואפילו במקרים מסוימים לגרום נזקים להשקעה שלכם לאורך זמן.

את עיקר הדגש יש לשים על בחירת מסלול ההשקעה ודמי הניהול.

מסלול ההשקעה הוא זה שקובע את מדד הייחוס של קופת הגמל להשקעה ומהי התשואה שהיא אמורה להשיג לאורך זמן פחות או יותר וכמובן שבהפחתת דמי הניהול.

במידה ותרצו לבצע השוואה בין התשואות של קופות הגמל השונות ומסלולי ההשקעה השונים,

אתם יכולים לבצע זאת בקלות דרך האתר הממשלתי גמל נט בלחיצה כאן.

על פי חוק דמי הניהול המקסימליים בקופ"ג להשקעה עומדים על 4% מההפקדה ועל 1.05% מהחיסכון.

אך עם זאת נציין שאין סיבה לשלם 4% על הפקדות,

לא נהוג לגבות עמלה על הפקדות בגמל להשקעה ואין סיבה שתשלמו עמלה כזאת.

בנוסף נציין שניתן להוריד את דמי הניהול מכספי החיסכון בקלות לכיוון ה 0.8%,

אם מדובר על סכומי כסף משמעותיים אז ניתן להפחית זאת אף יותר.

תוכלו לקבל הצעה אטרקטיבית אפילו ללא צורך במיקוח באמצעות השארת פרטים בדף הנוכחי.

אם תחליטו למשוך את הכסף לפני גיל 60 או לאחר מכן באמצעות משיכה הונית (משיכה חד פעמית),

אתם תצטרכו לשלם מס רווח הון על הרווח הריאלי שצברתם בקופה.

מס רווח הון הוא בגובה של 25% על הרווח שצברתם בקופה, אך הוא רק על הרווח הריאלי.

זאת אומרת שאם בשנה מסוימת מדד המחירים לצרכן עלה ב5% וקופת הגמל להשקעה שלכם עלתה ב6% נניח,

במקרה כזה תצטרכו לשלם 25% מס רווח הון רק על ה1% תשואה שמעבר לגובה מדד המחירים לצרכן באותה שנה.

דוגמה מספרית למיסוי ריאלי:

החל מגיל 60 משקיעים יכולים להעביר את כספי קופות הגמל להשקעה לאחת מקרנות הפנסיה ולהתחיל לקבל קצבה חודשית,

קצבה חודשית מהכספים הללו תהיה פטורה ממס וכך המשקיע נמנע מתשלום מס רווח הון על הרווחים שנצברו בקופה במהלך השנים.

זוהי הטבה שקיימת רק בקופ"ג להשקעה.

קיימת תקרת הפקדה שנתית שנוצרה בשל הטבות המס הקיימות בקופ"ג להשקעה.

נכון לשנת 2025 תקרת ההפקדה בכל קופות הגמל להשקעה של אותו אדם יחד עומדת על 81,711 ש"ח בלבד לכל שנה קלנדרית.

אם תרצו לעבור בין חברות שונות תוכלו לעשות זאת בקלות יחסית ואף ללא אירוע מס.

כל שעליכם לעשות זה לבקש מהמתכנן הפיננסי שלכם להעביר אתכם אל קופת גמל אחרת.

אם הסוכן לא עובד עם קופות אחרות תוכלו לעשות זאת גם באופן עצמאי באמצעות הגשת בקשה לקופת הגמל שאליה אתם רוצים לעבור.

ניתן לעבור בין מסלולי ההשקעה שהחברה בה אתם מושקעים מציעה בקלות ובמהירות,

גם במקרה זה ההליך יתבצע ללא אירוע מס.

לרוב אפשר לבצע מעבר בין מסלולי השקעה בקלות דרך המשתמש שלכם באתר החברה,

בנוסף תוכלו גם לבקש מהסוכן שלכם שיבצע זאת עבורכם.

השקעה באמצעות קופ"ג להשקעה עשויה להיות רלוונטית עבור מגוון רחב של צרכים,

הפשטות והקלות של ההשקעה יחד עם דמי הניהול הנוחים, הטבת המס ומסלולי ההשקעה הרבים אלו הם הגורמים העיקריים לפופולריות הגבוהה של אפיק ההשקעה הזה בשנים האחרונות.

אני מקווה שהמדריך שלנו היה לימודי עבורכם,

אם אהבתם את התוכן שלנו אתם מוזמנים לעקוב אחרינו גם בערוץ הטלגרם לשוק ההון, בקבוצת הוואטסאפ השקטה או בקבוצת הפייסבוק שלנו.

אני מצרף לכם כאן מספר סקירות רלוונטיות שעשויות לעניין אתכם:

אתם יכולים למצוא סקירות נוספות בסגנון גם בבלוג שוק ההון שלנו (:

*כל האמור בסקירה הינו דעתי האישית בלבד ואין לקחת כהמלצת מסחר או ייעוץ השקעות מכל סוג שהוא.

מה זה קופת גמל להשקעה, השוואת דמי ניהול, השוואת תשואות, איך לפתוח קופ"ג להשקעה, פתיחת קופ"ג להשקעה, באיזה מסלול לבחור להשקיע, מסלולי קופ"ג להשקעה.

אהבתם את הפוסט? שתפו עם חברים בלחיצת כפתור:

מעוניינים לסחור בבורסה האמריקאית דרך ברוקרים מובילים?

סידרנו לכם הטבות משתלמות וביצענו עבורכם השוואת עמלות מסחר בבורסה האמריקאית:

לחצו כאן לקבלת פרטים מלאים

מעדיפים לסחור בבורסה הישראלית?

דאגנו לכם להטבות עבור מסחר דרך בתי ההשקעות הישראלים וביצענו עבורכם השוואת עמלות:

לחצו כאן לקבלת פרטים מלאים

מעניין אתכם להתחיל להתמקצע במסחר והשקעות בשוק ההון או בתחום הקריפטו?

אתם מוזמנים לצפות בהיצע קורסי המסחר שאנו מציעים:

לחצו כאן בכדי לצפות בהיצע הקורסים

אתם מוזמנים לעקוב אחרינו גם ברשתות השונות:

לטלגרם שלנו לחצו כאן – (שם עיקר הפעילות)

לקבוצת הוואטסאפ השקטה לחצו כאן

לאינסטגרם שלנו לחצו כאן

לקבוצת הפייסבוק שלנו לחצו כאן

פוסטים נוספים שיכולים לעניין אותך:

מה זה ניתוח טכני?, איך לנתח טכני?, איך לקרוא גרף בצורה מקצועית? הקדמה: בתור סוחרים בשוק ההון עלינו למצוא את

קניית מניות, קניית מניה בקלות, איך קונים מניות, איך להתחיל להשקיע בשוק ההון, שוק ההון למתחילים מדריך מלא. הקדמה: קניית

מה זה תעודת סל? מהי קרן סל? מה זה ETF? הכל על תעודות סל וקרנות סל ETF מה זה תעודת

מדד MSCI World, מה זה מדד MSCI World? כל מה שרציתם לדעת על מדד המניות העולמי MSCI World Index הקדמה:

מדד S&P 500, מה זה מדד S&P500?, האם כדאי להשקיע במדד S&P 500?, מה זה מדד סנופי?, כל מה שרציתם

חיסכון לכל ילד, מסלולי השקעה חסכון לכל ילד, מה זה חסכון לכל ילד, איך למקסם את ההשקעה בתכנית חסכון לכל