קופת גמל להשקעה מדריך מקיף – מסלולים, השוואת תשואות, דמי ניהול, מיסוי ועוד.

קופת גמל להשקעה מדריך מקיף, איך לפתוח קופ"ג להשקעה – מסלולים, תשואות ומה היתרונות שלה? תוכן עניינים: מה זה קופת

קרן השתלמות לעצמאים מדריך מקיף – מיסוי, הטבות מס, תשואות, דמי ניהול, מסלולים ומה הם היתרונות שלה לעצמאי? פתיחת קרן השתלמות לעצמאים

עצמאי (עוסק פטור או עוסק מורשה) זכאי להטבה מהותית בדמות קרן השתלמות לעצמאים.

קרן ההשתלמות מעניקה הטבות מס בשווי של אלפי שקלים מדי שנה,

היא נחשבת ככלי השקעה מעולה שכל עצמאי חייב להכיר ולנצל אותו לטובתו.

אם אתם עצמאים אל תפספסו את הסקירה הנוכחית.

במהלכה נלמד מה זה קרן השתלמות לעצמאים, איך פותחים קרן השתלמות לעצמאים, מהי תקרת ההפקדה ומה הם היתרונות והחסרונות שלה.

בנוסף נלמד על מסלולי ההשקעה השונים, תשואות העבר, דמי הניהול וענייני המיסוי בקרן השתלמות.

קרן השתלמות לעצמאים היא כלי השקעה נהדר שמאפשר לעצמאים להשקיע כספים לטווח בינוני – ארוך (6 שנים ומעלה למעט מקרים חריגים) ובאמצעותו ליהנות גם מהטבות מיסוי מהותיות.

ניתן להשקיע את קרן ההשתלמות באמצעות מגוון מסלולי השקעה בהתאם לרמת הסיכון שאתם מוכנים לקחת.

משקיעים רבים נוהגים לקחת דווקא בקרן ההשתלמות רמת סיכון גבוהה,

זאת מכיוון שבעת משיכת הכספים לאחר 6 שנים ומעלה יש פטור ממס רווח הון על הכספים שהופקדו מתחת לתקרת ההפקדה השנתית.

נכון לשנת 2025 תקרת ההפקדה השנתית שעליה קיים פטור ממס רווח הון בעת המשיכה עומדת על 20,566 ש"ח.

כדאי לשים לב שקרן ההשתלמות יכולה להוות כרית ביטחון למשפחה עד גיל 120,

אם מבינים זאת אז ניתן לשקול להשקיע את הכספים בה במסלול מנייתי או מחקה מדד S&P 500 הידוע כמדד בעל ביצועים מצוינים לאורך ההיסטוריה.

קרן השתלמות מעניקה הטבת מיסוי מהותית לעצמאים בכך שהפקדה בגובה של עד 4.5% מההכנסה החייבת של העצמאי נחשבת כהוצאה מוכרת.

בהמשך הסקירה אנו מפרטים לעומק על הנושא ועל המגבלות של ההטבה.

במידה ולא תפתחו את קרן ההשתלמות לפני הזמן אתם תהיו זכאים לפטור ממס רווח הון על הרווחים שנצברו בקופה.

גם על זה נפרט לעומק ונציג את המגבלות של ההטבה.

קרן השתלמות לעצמאים מאפשרת ביצוע השקעה פסיבית בשוק ההון באמצעות הוראת קבע חודשית או לחלופין באמצעות הפקדה ידנית בזמן המתאים עבורכם.

המשקיע יכול להתאים את מסלול ההשקעה שלו בהתאם לסיכון שהוא מעוניין לקחת.

קרן השתלמות מאפשרת מעבר בין מסלולי ההשקעה ואפילו בין החברות ללא אירוע מס.

במקרים מסוימים תוכלו לקחת הלוואה על חשבון הכספים שלכם בקרן ההשתלמות בריבית נוחה,

בדרך זו תוכלו למנף את ההשקעה שלכם.

חשוב לשים לב שבשנים הראשונות לא ניתן למשוך את הכספים שנמצאים בקרן ההשתלמות.

ההשקעה בקרן ההשתלמות נהיית נזילה לכל מטרה רק לאחר 6 שנות ותק.

* שימו לב שבמקרים חריגים הקופה תהיה נזילה מוקדם יותר.

משיכת קרן השתלמות לפני הזמן תחייב אתכם בקנס בגובה של עד 47% מהסכום שהפקדתם לקרן (!).

בשל הקנס הגבוה אין כמעט שום סיבה הגיונית למשוך כספים מקרן ההשתלמות לפני הזמן,

אל תבצעו את המהלך הזה בקלות דעת וחשוב שתתייעצו עם איש מקצוע אם בכל זאת אתם שוקלים לבצע את המהלך.

יש מגוון רחב של פתרונות טובים יותר לפני משיכת כספים מקרן ההשתלמות לפני הזמן.

אין סיבה להפקיד בקרן ההשתלמות סכום הגבוה מהתקרה השנתית שנכון לשנת 2025 עומדת על 20,566 שקל.

במידה ותרצו להשקיע סכומים גבוהים יותר אתם יכולים לשקול לבצע זאת בדרכים אחרות כגון השקעות באופן עצמאי, קופת גמל להשקעה ועוד.

לעומת השקעה פסיבית בשוק ההון דמי הניהול בקרן ההשתלמות מעט גבוהים.

בשל הטבות המס המהותיות זה כמובן לא שיקול שיגרום לנו להימנע מהשקעה בקרן השתלמות,

אני אשמח לשלם את דמי הניהול הללו בכדי ליהנות מהטבות המס שקרן ההשתלמות מעניקה.

אם תרצו לפתוח קרן השתלמות לעצמאים בקלות,

אתם יכולים להיעזר במתכנן פיננסי שמעניק הטבה לגולשי האתר שלנו.

הוא יסייע לכם בקבלת דמי ניהול אטרקטיביים ובחינת מסלולי השקעה מתאימים.

אפשר לפתוח קרן השתלמות לעצמאי דרך מגוון רחב של גופי השקעות.

תוכלו לבצע את פתיחת קרן ההשתלמות שלכם דרך מיטב דש, כלל, אנליסט, ילין לפידות, מור, אלטשולר שחם ובתי השקעות נוספים.

תחילה עלינו להחליט על סכום ההשקעה הראשוני שנרצה להפקיד בקרן ההשתלמות,

לרוב אנחנו נשאף להפקיד בכל שנה קלנדרית את הסכום המקסימלי בכדי ליהנות מהטבות המס השונות שהקרן מציעה.

הסכום המקסימלי שבאמצעותו ניתן ליהנות מפטור ממס על הרווחים משתנה כל שנה בהתאם לשינוי במדד המחירים לצרכן,

נכון לשנת 2025 רף ההפקדה עומד על 20,566 ש"ח שיהיו פטורים ממס רווחי הון במידה ותמשכו את הכסף כאשר הקופה תהיה נזילה.

אם תרצו שההפקדה תתבצע באופן חודשי ובצורה אוטומטית אז תוכלו להגדיר הוראת קבע לקרן ההשתלמות שלכם,

שימו לב שתמיד תוכלו לשנות את סכום ההפקדה החודשי ואף לבטל אותו במידת הצורך.

כעת נבחר את החברה שתנהל עבורנו את קרן ההשתלמות לעצמאים,

ניתן להיעזר באיש מקצוע שישקף עבורנו את ההבדלים בין בתי ההשקעות השונים או לבחור בעצמנו.

כעת עלינו לבחור את מסלול ההשקעה המתאים עבורנו.

בהמשך הסקירה נפרט על מסלולי ההשקעה המרכזיים שניתן להשקיע בהם באמצעות קרן השתלמות לעצמאים.

שימו לב, לאורך כל הדרך אנו יכולים לבצע מעבר בין מסלולי ההשקעה השונים ואנחנו אפילו יכולים לחלק את כספנו על מספר מסלולי השקעה בו זמנית.

בשלב זה עלינו לבצע את הליך ההרשמה לפתיחת קרן השתלמות לעצמאים.

לאחר פתיחת הקרן אנו יכולים לעקוב אחרי ביצועי קרן ההשתלמות שלנו בקלות באמצעות האפליקציות ואתרי האינטרנט המיועדים לכך.

בנוסף נקבל גם דו"ח על ביצועי הקופה אחת לתקופה,

אפשר לקבל אותו ישירות לכתובת הדואר שלנו (אם נרצה בכך) או באמצעות המייל.

כאשר אנו משקיעים בקרן השתלמות לעצמאים אנחנו צריכים לבחור את מסלול ההשקעה שבו נשקיע,

לכל מסלול יש רמת סיכון שונה.

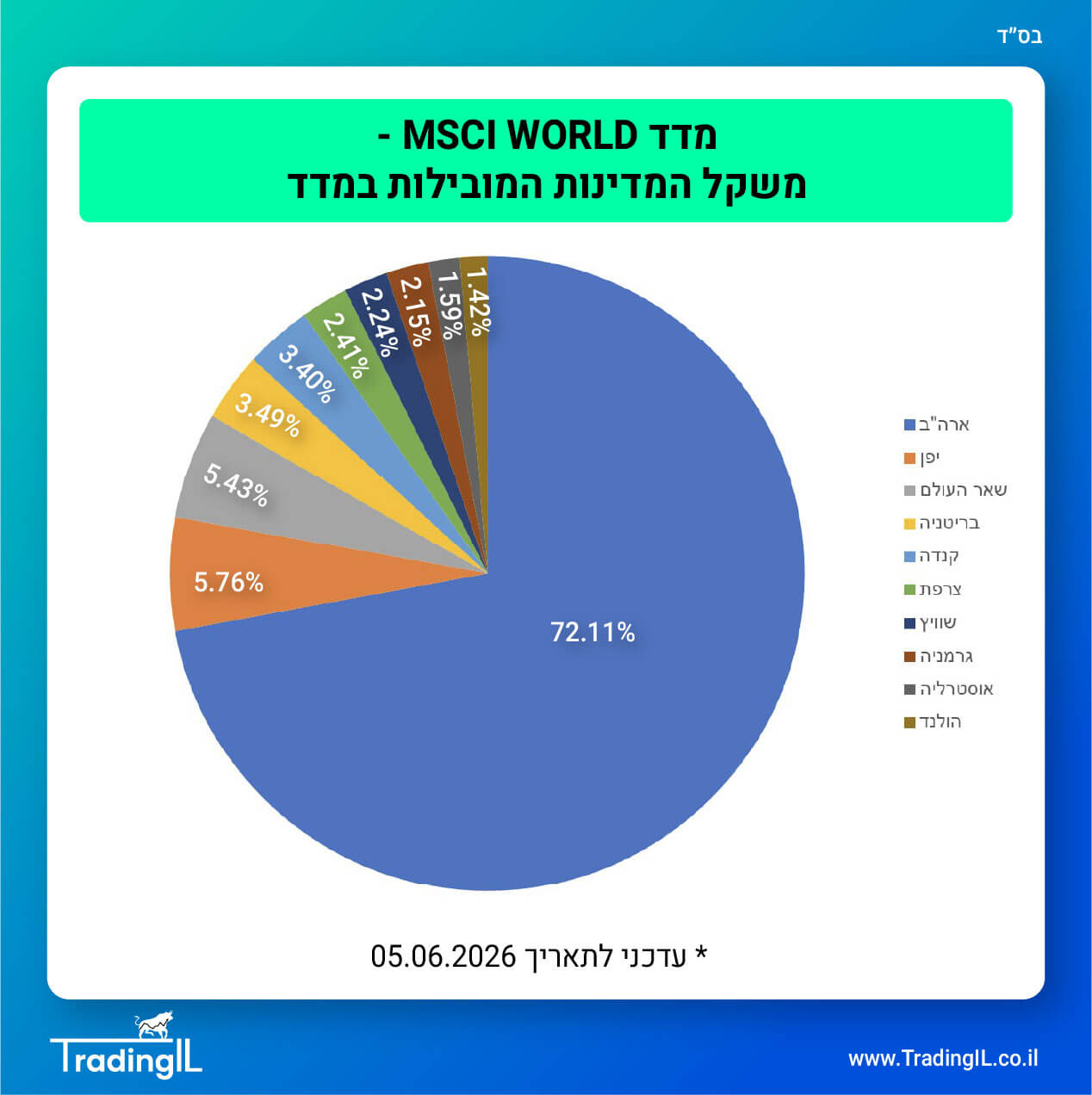

מסלול מחקה מדד S&P500 צבר תאוצה אדירה בשנים האחרונות ומאוד פופולרי בקרנות ההשתלמות,

זאת לאור ביצועי מדד S&P 500 הנהדרים.

אנחנו יכולים לבחור להשקיע באמצעות מסלול מחקה מדד S&P 500 בקרן ההשתלמות שלנו ובדרך זו נהיה חשופים למדד אס אנד פי 500 בצורה נוחה ועם יתרונות מיסוי אדירים.

שימו לב שרמת הסיכון במסלול זה היא גבוהה,

בסופו של דבר מטרת הקופה היא לעקוב אחר תשואת מדד מניות (אס אנד פי 500) והיא לא כוללת מרכיבים סולידיים.

המסלול המנייתי מעניק חשיפה גבוהה למניות וכתוצאה מכך גם רמת הסיכון היא גבוהה בהתאם.

לאורך ההיסטוריה ידוע ששוק ההון עולה בסבירות גבוהה ככל ומשך ההחזקה הוא ארוך יותר,

זוהי הסיבה שבגללה רבים בוחרים להשקיע בקרן ההשתלמות שלהם באמצעות מסלול מנייתי.

מסלול השקעה כללי בקרן ההשתלמות לעצמאים מעניק רמת סיכון בינונית,

קרן ההשתלמות משקיעה בהתאם לשיקול דעתה של ועדת ההשקעות באותה חברה.

המסלול הכללי מעניק חשיפה משולבת למניות ולמכשירים פיננסיים סולידיים יותר כגון אג"ח ממשלתי.

מסלול זה כולל חשיפה גבוהה לאג"ח,

אך מעבר לכך הקופה משקיעה גם חלק קטן מהכסף במניות.

ניתן להשקיע גם באמצעות מסלול אג"ח שכולל רק השקעות באג"ח.

מסלול כספי הוא המסלול הסולידי ביותר,

לרוב מטרתו תהיה להשיג ריבית הדומה לריבית בנק ישראל.

מסלול הלכה מאפשר להשקיע בכפוף להוראות הדין ובכפוף לכללי ההלכה היהודית,

אם הנושא חשוב לכם אז תוכלו לבקש את האישור הרלוונטי מהקופה עוד לפני שאתם משקיעים בה.

לרוב המסלול יעניק חשיפה ניכרת למניות ולאג"ח.

לפני השקעה במסלול זה יש לבחון את מדיניות ההשקעה של החברה הספציפית שבקרן ההשתלמות שלה אתם מעוניינים להשקיע,

זאת מכיוון שרמת הסיכון במסלול לעתים משתנה באופן מהותי בין החברות השונות.

קיימת חשיבות מהותית לביצוע השוואה של דמי הניהול לפני בחירת קרן השתלמות מסוימת.

אך מעבר לכך נציין שכאשר מדברים על דמי ניהול צריך לזכור שלעתים מדובר בהבדלים מינוריים בין הקופות השונות בסכום הכסף הסופי שיגבה כתוצאה מדמי הניהול,

לכן יש מקרים שבהם בכל זאת נעדיף את חברה א' על פני חברה ב' אפילו אם דמי הניהול שהיא גובה יהיו מעט יקרים יותר.

1. מכיוון שבאותה חברה יש מסלול שמתאים בצורה הטובה ביותר לצרכים שלנו.

2. מכיוון שמסלול מחקה מדד S&P 500 של חברה א' מחקה את ביצועי המדד בצורה טובה יותר.

3. בגלל שאנחנו מעוניינים לבצע פיזור בין כמה חברות שונות.

4. מכיוון שחברה מסוימת מעניקה שירות לקוחות טוב יותר וזה חשוב עבורנו.

5. בגלל שאותה חברה אומנם מציעה לסכומים נמוכים דמי ניהול מעט גבוהים,

אך ככל שהסכום בקרן ההשתלמות שלנו יגדל לאורך השנים כך דמי הניהול יופחתו ויתעדכנו כלפי מטה באופן אוטומטי עבורנו.

לכן אומנם כעת נשלם מעט יותר,

אך אם נבצע חישוב לכל תקופת ההשקעה יתכן שזה ישתלם לנו.

חשוב לדעת שלפני פתיחת קרן ההשתלמות לעצמאים אתם יכולים לבקש מהסוכן שיעשה עבורכם סימולציה.

באותה סימולציה הוא יכול להציג לכם כיצד ההבדלים בין דמי הניהול בחברות השונות ישפיעו על סכום הכסף בקופה שלכם לאורך השנים ואז תוכלו לקבל החלטה מושכלת יותר.

השוואת תשואות בקרן ההשתלמות זה דבר שנשמע חשוב מאוד,

אך עם זאת שימו לב שאין שום ערובה לכך שתשואת עבר גבוהה מצד חברה מסוימת אכן תהיה כך גם בעתיד ויתכן שמדובר בהבלחה חד פעמית.

את עיקר הדגש יש לשים על בחירת מסלול ההשקעה שלכם בקרן ההשתלמות,

מסלול ההשקעה הוא זה שקובע את עיקר התשואה בסופו של דבר ולא בית ההשקעות שדרכו משקיעים.

אם תרצו לבצע השוואה בין התשואות של קרנות ההשתלמות השונות ומסלולי ההשקעה בקלות אז אתם יכולים לבצע זאת דרך האתר הממשלתי גמל נט בלחיצה כאן.

דמי הניהול המקסימליים בקרן השתלמות לעצמאים עומדים על 2% לשנה מהצבירה שבקרן.

אם החלטתם לקרוא את הסקירה הנוכחית והשקעתם זמן בנושא אז אין שום סיבה שתשלמו את המקסימום הנקוב בחוק,

תוכלו להפחית אותם ל0.8% ואף משמעותית פחות מכך בקלות (בהתאם לסכום הצבירה).

עצמאי יכול לבצע הפקדה לקרן ההשתלמות בגובה של עד 4.5% מההכנסה החייבת שלו שתוכר כהוצאה מוכרת בכל שנה.

שימו לב שקיימת תקרה לנושא הזה:

ההכנסה השנתית החייבת המרבית שניתן ליהנות ממנה מההטבה הזאת עומדת על 293,397 ש"ח,

לכן הסכום המקסימלי שניתן באמצעותו ליהנות מההטבה הזאת עומד על 13,203 ש"ח.

בנוסף ראוי לציין שההפקדה לקרן ההשתלמות בהטבה הזאת מפחיתה גם את ההכנסה החייבת שלנו לצורך תשלומי ביטוח לאומי,

לכן זה חוסך לנו גם תשלום של סכום כסף מסוים לביטוח הלאומי.

דוגמה מספרית להטבת המס על הפקדה בקרן השתלמות:

קרן ההשתלמות לעצמאים מעניקה הטבת מיסוי מהותית בדמות פטור ממס רווחי הון על הרווחים שנצברו בקופה.

בכדי ליהנות מההטבה הזאת נדרש לעמוד בתנאים הבאים:

1. משיכת הכספים תתבצע רק לאחר לפחות 6 שנות ותק בקרן ההשתלמות (לכל מטרה) או לאחר 3 שנות ותק למטרת השתלמות או לימודים.

2. רק הסכומים שהופקדו מתחת לתקרת ההפקדה השנתית יהיו פטורים ממס רווחי הון.

שימו לב שאינכם מחויבים למשוך את הכספים לאחר שחלפו 6 שנים,

אתם יכולים להמשיך להשקיע אותם בקופה ובדרך זו להמשיך ליהנות מהטבת המיסוי הזאת בצורה טובה יותר בזכות אפקט הריבית דריבית שמתרחש לאורך השנים.

זוהי בין היתר הסיבה שבגללה רבים יעדיפו לא למשוך את כספי קרן ההשתלמות כל עוד הם לא חייבים.

נכון לשנת 2025 תקרת ההפקדה השנתית אשר מזכה בפטור ממס רווח הון בעת משיכת הכסף עומדת על 20,566 ש"ח.

שימו לב שהפטור רלוונטי רק אם משכתם את הכספים מהקופה לאחר ותק של 6 שנים (לכל מטרה) או לחלופין לאחר ותק של 3 שנים (לצורך השתלמות או לימודים בלבד).

במידה ורוצים ניתן להפקיד כספים מעל גובה התקרה השנתית המותרת,

אך במקרה כזה אותם כספים לא יהנו מהטבות המיסוי שקרן ההשתלמות מעניקה.

ניתן לבצע מעבר בין מסלולי ההשקעה דרך המשתמש שלכם באתר החברה או לחלופין לבקש מהסוכן שלכם שיבצע זאת עבורכם.

מעבר לכך תוכלו לעבור גם בין החברות השונות תוך כדי שמירה על הותק של קרן ההשתלמות שלכם.

בתור עצמאים יש לקרן ההשתלמות הטבות מיסוי מאוד מהותיות,

ההטבות הללו הופכות אותה לכלי השקעה משתלם יותר לעומת קופת גמל להשקעה.

אך עם זאת צריך לזכור שכאשר חוצים את תקרת ההפקדה בקרן ההשתלמות (התקרה בגובה 20,566 ש"ח נכון לשנת 2025) אז לא נהנים מהטבות המס שהיא מעניקה,

לכן לאחר שהפקדנו את התקרה לקרן ההשתלמות אז ההשקעה באמצעות קופת גמל להשקעה הופכת להיות עדיפה בשל היתרונות והטבת המיסוי הפוטנציאלית שהיא מעניקה.

אני מקווה שהמדריך שלנו על קרן השתלמות לעצמאים היה לימודי עבורכם,

אם אהבתם את התוכן שלנו אתם מוזמנים לעקוב אחרינו גם בערוץ הטלגרם לשוק ההון, בקבוצת הוואטסאפ השקטה או בקבוצת הפייסבוק שלנו.

אני מצרף לכם כאן מספר סקירות רלוונטיות שעשויות לעניין אתכם:

אתם יכולים למצוא סקירות נוספות בסגנון גם בבלוג שוק ההון שלנו (:

*כל האמור בסקירה הינו דעתי האישית בלבד ואין לקחת כהמלצת מסחר או ייעוץ השקעות מכל סוג שהוא.

קרן השתלמות לעצמאים, מה זה קרן השתלמות לעצמאים, השוואת דמי ניהול קרן השתלמות, השוואת תשואות קרנות השתלמות, איך לפתוח קרן השתלמות לעצמאים, פתיחת קרן השתלמות לעצמאים, מסלולי קרנות השתלמות, קרן השתלמות לעוסק פטור, איך פותחים קרן השתלמות לעוסק פטור, קרן השתלמות לעצמאי.

אהבתם את הפוסט? שתפו עם חברים בלחיצת כפתור:

מעוניינים לסחור בבורסה האמריקאית דרך ברוקרים מובילים?

סידרנו לכם הטבות משתלמות וביצענו עבורכם השוואת עמלות מסחר בבורסה האמריקאית:

לחצו כאן לקבלת פרטים מלאים

מעדיפים לסחור בבורסה הישראלית?

דאגנו לכם להטבות עבור מסחר דרך בתי ההשקעות הישראלים וביצענו עבורכם השוואת עמלות:

לחצו כאן לקבלת פרטים מלאים

מעניין אתכם להתחיל להתמקצע במסחר והשקעות בשוק ההון או בתחום הקריפטו?

אתם מוזמנים לצפות בהיצע קורסי המסחר שאנו מציעים:

לחצו כאן בכדי לצפות בהיצע הקורסים

אתם מוזמנים לעקוב אחרינו גם ברשתות השונות:

לטלגרם שלנו לחצו כאן – (שם עיקר הפעילות)

לקבוצת הוואטסאפ השקטה לחצו כאן

לאינסטגרם שלנו לחצו כאן

לקבוצת הפייסבוק שלנו לחצו כאן

פוסטים נוספים שיכולים לעניין אותך:

קופת גמל להשקעה מדריך מקיף, איך לפתוח קופ"ג להשקעה – מסלולים, תשואות ומה היתרונות שלה? תוכן עניינים: מה זה קופת

קניית מניות, קניית מניה בקלות, איך קונים מניות, איך להתחיל להשקיע בשוק ההון, שוק ההון למתחילים מדריך מלא. הקדמה: קניית

מה זה תעודת סל? מהי קרן סל? מה זה ETF? הכל על תעודות סל וקרנות סל ETF מה זה תעודת

מדד MSCI World, מה זה מדד MSCI World? כל מה שרציתם לדעת על מדד המניות העולמי MSCI World Index הקדמה:

מדד S&P 500, מה זה מדד S&P500?, האם כדאי להשקיע במדד S&P 500?, מה זה מדד סנופי?, כל מה שרציתם

חיסכון לכל ילד, מסלולי השקעה חסכון לכל ילד, מה זה חסכון לכל ילד, איך למקסם את ההשקעה בתכנית חסכון לכל

לפוסט הזה יש 10 תגובות

האם הבנתי נכון?

משיכה של כספים בקרן השתלמות לפני הזמן, מחייב מס גם על הקרן??

נניח, בשנת 2023 הפקדתי לקרן 19,920 ובשנת 2024 הפקדתי 20,520, ושניהם יחד עשו נניח 10% תשואה, וכרגע הקרן עומדת על סביבות 45,000 ש"ח, כמה המדינה תקח לי אם אמשוך את הקרן עכשיו?

היי חיים,

הבנת נכון, אם מבצעים "משיכה שלא כדין" (משיכה לפני המועד) אז מחויבים במס שיכול להגיע גם לעד 47% מהקרן עצמה.

בתור עצמאי ההפקדות שלך לקרן ההשתלמות העניקו לך הטבות מס ואם אתה מושך את הקרן לפני המועד שלה אז המדינה רוצה בחזרה את ההטבות שהיא העניקה לך.

אציין שבפועל סביר להניח שהמס יהיה נמוך יותר מ47% בשל כל מיני מקרים ומדרגות שיסייעו לך להפחית אותו (וזה גם תלוי בהכנסתך בתור עצמאי).

בנוסף היתה חקיקה שקידמו בעקבות מלחמת חרבות ברזל שאם היא לבסוף אושרה (לא התעדכנתי עדיין בנושא) אז ספציפית יתכן שעד סוף השנה תוכל לשלם הרבה פחות מכך (15% מס בלבד).

אם אתה מתכנן למשוך מקרן ההשתלמות אז אני מציע לך להשאיר פרטים בקוביות המצורפות כאן במדריך.

אני אדאג שהסוכן שעובד איתנו יצור איתך קשר טלפוני ויסייע לך בנושא עד כמה שניתן (ללא תשלום כמובן),

אני מעריך שיהיו לו פתרונות יעילים יותר עבורך ממשיכת קרן ההשתלמות.

תודה דניאל.

אם הבנתי נכון, המיסוי הוא רק במידה והמפקיד הזדכה בהטבות בעבור ההפקדה, ואותן המדינה רוצה בחזרה לעצמה, כך שאם למשל המפקיד לא הזדכה כלל בעבור ההפקדות [ספציפית אצלי, כי עדיין לא מימשתי אותן, כי הפקדתי בסוף דצמבר 23, ובתחילת 24, והיוע"מ עדיין לא הגישה דו"ח שומה של 23], אזי אם אמשוך עכשיו את הקרן, כמה המדינה תעשוק אותי בעבורה?

בכיף חיים.

לגבי שנת 2023 במקרה המתואר אני עדיין מעריך שבית ההשקעות ינכה ממך את המס במקור,

הרי אצל בית ההשקעות יש טפסים של שנת 2023 שהוא הפיק עבורך ורשום בהם שהפקדת סכום כסף מסוים לטובת ההטבה של קרן ההשתלמות.

אני לא חושב שהעיכוב של רו"ח יועיל במקרה הזה.

לגבי שנת 2024 על פניו אם אתה מושך עכשיו אז יתכן שבאמת בית ההשקעות יבין שלמעשה ההפקדות *נטו* שלך לקרן ההשתלמות בשנת 2024 היו 0 ש"ח ואולי תצליח להימנע כך מתשלום המס עבור אותה שנה.

אני לא באמת יודע להגיד לך האם זה יצליח והאם כך נהוג בפועל, אני מעולם לא משכתי קרן השתלמות לפני הזמן ולא נכנסתי לפינות הללו (בעיקר שהמלצתי הגורפת היא תמיד להשקיע את קרן ההשתלמות "לכל החיים" בזכות הפטור האדיר ממס רווח הון).

השאלות שלך כאן הם ממש פרטניות, לכן אני ממליץ לך לשאול אדם שעוסק במשיכת כספים מקרנות השתלמות כחלק מעבודתו היום יומית (לדוגמה הסוכן שלך או הסוכן שעובד איתנו וישמח לעזור לך אם תרצה).

שלום דניאל ותודה על כל הפוסטים

רציתי לשאול פתחתי עסק מהבית כעוסק פטור ופתחתי קרן השתלמות ואחרי כשנתיים העסק נסגר אבל לא באופן רישמי, זה אומר שאין מכירות ואין הוצאות אבל עדיין רשום. האם אני יכול להמשיך להפקיד כל שנה 20,500ש"ח ולהפטר ממס? ואם לא אז מה לגבי ההפקדות של השנתיים הראשונות?

תודה מראש.

שלום אבי, בשמחה (:

1. לגבי להמשיך להפקיד אם ממש אין הכנסות והוצאות כלשהן ורק העסק פתוח אז זה תחום אפור – אני לא יודע לענות לך לגבי זה וכדאי להתייעץ עם רו"ח.

אבל אם יש הכנסות כלשהן (לדוגמה אם אתה עדיין מכניס אפילו רק כמה אלפי שקלים בשנה) אז למיטב ידיעתי זה לגיטימי להמשיך להפקיד ואתה עדיין נחשב כעצמאי לכל דבר.

2. לגבי ההפקדות שהיו בעבר – סגירת העסק לא מבטלת את הזכאות של פטור ממס רווח הון לאחר 6 שנים על הסכום שהופקד מתחת לתקרה השנתית.

איך זה עובד איזה גובה הלוואה אפשר לקחת על מהקרן השתלמות?

וכן באיזה ריבית?

זה ממש משתנה בין החברות השונות ובין מצבי השוק השונים.

אבל ניתן להגיד שההלוואה היא בריבית שנחשבת אטרקטיבית בהשוואה לאלטרנטיבות, בעיקר אם חלפו 6 שנים מיום פתיחת הקרן והיא נחשבת נזילה.

לרוב היא בריבית של פריים מינוס 0.5%.

שלום

רציתי לשאול אם ההטבה של ביטוח לאומי זה גם מעבר ל4.5% ואם יש לזה תקרה

שלום יוסף,

אני מעתיק לך מתוך הדוגמה שרשמתי במדריך:

"ההוצאה המוכרת מקטינה גם את גובה התשלום של העצמאי לביטוח הלאומי (דמי ביטוח לאומי ודמי בריאות).

במידה ואותו עצמאי משלם ביטוח לאומי בגובה של 17.83% אז ההטבה תהיה על סך של 17.83% מתוך 13,203 ש"ח.

במקרה הנ"ל הטבת המס חסכה לאותו עצמאי עוד 2,354 ש"ח בתשלומי ביטוח לאומי."

זהו המקסימום של ההטבה שניתן לקבל בעלות הביטוח הלאומי באמצעות קרן השתלמות לעצמאים.