קרן סינטטית או קרן פיזית – מה עדיף לבחור ולמה? [השוואה מקיפה]

- דניאל נבון - TradingIL

- //

תוכן עניינים

קרן סינטטית או קרן פיזית השוואה, מה זה המונח קרן סינטטית, קרנות אינבסקו מול איישרס.

הקדמה

כאשר אנחנו משקיעים במדדי מניות מרכזיים (כדוגמת S&P 500 או מדד מניות עולמי ומדדים נוספים) אנחנו נבצע זאת באמצעות קרן סל.

קרן סל מחקה מדד זאת הדרך שלנו לקבל חשיפה נוחה ויעילה למדד מניות.

יחד עם זאת מי שיצלול יותר לעומק יגלה שלא כל קרנות הסל הן אותו דבר,

חלק מהקרנות נחשבות בתור קרנות סינטטיות וחלק אחר מהקרנות נחשבות בתור קרנות פיזיות.

במדריך הקרוב אנחנו נעסוק בכל הקשור לנושא של קרן סינטטית או קרן פיזית.

אחת ולתמיד נבאר את הנושא הסבוך הזה בצורה פשוטה להבנה.

מהי קרן סינטטית?

כאשר מציינים את המונח קרן סינטטית אז הכוונה היא לקרן שמשקיעה במדד בצורה שאינה ישירה,

הקרן לא מחזיקה באופן ישיר את כל החברות שנכללות במדד אלא מעניקה לנו את החשיפה למדד בדרך מתוחכמת יותר.

השקעה סינטטית עשויה להתבצע ברוב המקרים באמצעות חוזה החלף (חוזה SWAP) מול גופים פיננסיים (כדוגמת בנקים).

עצם זה שהקרן אינה משקיעה בעצמה באופן ישיר במניות זוהי נקודת תורפה שמגדילה עבורנו את הסיכון בעסקה.

בקרן סינטטית אנחנו נאלצים לסמוך על הגוף שמולו מתבצע חוזה ה SWAP,

אם הוא לא יעמוד בהתחייבות שלו מסיבה כלשהי (לדוגמה פשיטת רגל פתאומית) אנחנו עלולים להיות בבעיה.

היתרונות של קרן סל סינטטית

1. אין מס דיבידנד על בעת השקעה בחברות אמריקאיות:

על פי חוקי המיסוי האמריקאים (Section 871 m) נכון להיום אין מס דיבידנד בקרנות שמבצעות שימוש בחוזי SWAP ככל שמדובר על חברות אמריקאיות שמחלקות את הדיבידנד.

2. לרוב קיימת הצמדת מיסוי ריאלי למדד המחירים לצרכן (ולא למט"ח):

עבורנו בתור ישראלים לרוב (אך לא תמיד – יש לבדוק פרטנית) הקרנות הסינטטיות יציעו מיסוי ריאלי צמוד למדד המחירים לצרכן (לדוגמה קרן אינבסקו מחקה S&P 500 מספר 1183441).

מדובר במיסוי שעל פי רוב יהיה עדיף בעת השקעה לטווח הארוך על פני מיסוי ריאלי צמוד למט"ח.

3. קיימת סבירות לתשואה גבוהה יותר לעומת קרן פיזית:

בהנחה שמדובר בקרן שמכילה נכסים אמריקאים (לדוגמה קרן עוקבת מדד S&P 500 או נאסדק) ובנוסף ההצמדה שלה היא למדד המחירים לצרכן (ולא למט"ח),

אנחנו יכולים לצפות שהתשואה (לאחר מס) שהיא תעניק למשקיעים תהיה גבוהה יותר ביחס לקרן פיזית מתחרה.

עד כמה גבוהה יותר? בהמשך המדריך נחקור את הנושא לעומק.

מיטב טרייד

חשבון מסחר עצמאי-

מינימום פתיחת חשבון 10,000 ש"ח בלבד, מקבלים 100 ש"ח במתנה, פטור לשנתיים מדמי טיפול, קורס מסחר במתנה, פטור מתשלום עמלת קניה ומכירה על קרנות כספיות ועוד.

הפקדה מינימלית

החסרונות של קרן סל סינטטית

1. חשיפה לסיכון הצד שכנגד (הוספת תלות בצד ג'):

עצם זה שהקרן אינה משקיעה בעצמה באופן ישיר במניות זוהי נקודת תורפה שמגדילה עבורנו את הסיכון בעסקה.

בקרן סינטטית אנחנו נאלצים לסמוך על הגוף שמולו מתבצע חוזה ה SWAP,

אם הוא לא יעמוד בהתחייבות שלו מסיבה כלשהי (לדוגמה פשיטת רגל) אנחנו עלולים להיות בבעיה.

2. קיימת עמלת SWAP מעבר לדמי הניהול:

בעת השקעה בקרן סינטטית אנחנו נשלם בנוסף לדמי הניהול גם עמלת SWAP (לרוב בסדר גודל של 0.03%-0.07% אבל כמובן כתלות בקרן הספציפית).

בקרן פיזית לעומת זאת לא נמצא עמלה מסוג זה.

3. בטווח הארוך יתכנו שינויים רגולטוריים:

הקרנות הסינטטיות נהנות מיתרון המיסוי כבר שנים רבות וכיום זה בהחלט משחק לטובתן,

אך יחד עם זאת חשוב לזכור שבעת השקעה לטווח הארוך של שנים ואף עשורים קדימה החוקים עלולים להשתנות.

אם תרצו תמיד להיות בעניינים ולא לפספס עדכונים חשובים שעלולים להתרחש בעתיד אז מומלץ לעקוב אחר ערוץ הטלגרם או קבוצת הוואטסאפ שלנו.

מהי קרן פיזית?

כאשר מציינים את המונח קרן פיזית, הכוונה היא לקרן שעוקבת אחר המדד באמצעות השקעה ישירה במניות שנכללות בו.

לדוגמה אם אנחנו מדברים על קרן פיזית שעוקבת אחר מדד S&P 500 אז זה אומר שהקרן מחזיקה בכל אחת ואחת מהמניות אשר נכללות במדד S&P 500 בהתאם למשקל של כל מניה במדד.

היתרונות של קרן סל פיזית

1. סגנון השקעה בטוח יותר (ביחס לקרן סינטטית):

קרן סל פיזית משקיעה במניות בצורה ישירה ולא תלויה בצד ג',

בעקבות כך אין בה חשיפה לסיכון הצד שכנגד.

כאשר אנחנו משקיעים לתקופה של שנים ואף עשורים אז להיות תלויים בכמה שפחות סיכונים זה יתרון לא מבוטל שיש לקחת בחשבון.

2. לא קיימת עמלת SWAP:

קרן פיזית משקיעה במניות בצורה ישירה כמובן.

בעקבות כך אין צורך לשלם בה עמלת SWAP ולכן דמי הניהול הכוללים בה לעתים יהיו זולים יותר עבורנו בתור משקיעים.

* כמובן שתמיד צריך לבדוק את גובה דמי הניהול ועמלת ה SWAP בצורה פרטנית, קיימים גם מקרים שבהם קרן סינטטית תהיה זולה יותר, למרות עמלת ה SWAP.

3. מנגנון הקרן פשוט להבנה:

בתור משקיעים כדאי להשקיע בדברים שאנחנו מבינים כיצד הם פועלים.

כאשר מדובר בקרן פיזית אז קל להבין את המנגנון שמאחוריה, בסוף היא סך הכל מחזיקה את המניות שנכללות במדד בצורה ישירה ואין כאן שום דבר מורכב להבנה.

לעומת זאת המנגנון של קרן סינטטית הוא מורכב יותר ודורש למידה מעמיקה וידע לא מבוטל בתחום.

החסרונות של קרן סל פיזית

1. משלמים מס דיבידנד גם על נכסים אמריקאים:

בקרן פיזית אנחנו לא נהנים מיתרון המיסוי על דיבידנד של חברות אמריקאיות (שקיים בקרן סינטטית),

בעקבות כך אנחנו נאלצים לשלם מס דיבידנד בצורה מלאה בעת השקעה בקרן פיזית.

2. ככל שמדובר בקרן צוברת אז קיים כפל מס (על הדיבידנד שאנו צוברים מחדש בקרן):

בתור משקיעים פסיביים אנחנו לרוב נעדיף להשקיע באמצעות קרן צוברת, זאת מהסיבה הפשוטה שהיא צוברת את הדיבידנד עבורנו בצורה אוטומטית (ואם מדובר בקרן אירית, אז גם במיסוי דיבידנד יחסית נוח של 15% בלבד).

אך ראוי לזכור שבמקרה שבו הקרן משלמת מס דיבידנד ולאחר מכן משקיעה אותו מחדש (קרן צוברת) אז יצא שנשלם מס דיבידנד פעמיים על אותו סכום.

בעת מכירת הקרן ברווח בעתיד אנחנו ניאלץ לשלם פעם נוספת מס (הפעם מס רווח הון) על אותו דיבידנד שכבר שילמנו עבורו מס דיבידנד בעבר.

3. לעתים המיסוי הריאלי צמוד למט"ח ולא למדד המחירים לצרכן:

כאשר קרן מסוימת מחזיקה לפחות 90% מנכסיה במטבע חוץ מסוים כדוגמת דולר אז המיסוי בה יהיה צמוד לאותו מטבע (במקרה שלנו דולר) או במלים אחרות – מיסוי צמוד למט"ח.

לדוגמה קרן איישרס 1159250 מחקה מדד S&P 500 היא קרן שהמיסוי בה הוא צמוד למט"ח בדיוק מהסיבה הזאת.

לעומת זאת כאשר מדובר בקרן סינטטית אז הקרן לא בהכרח מחזיקה לפחות 90% מנכסיה במטבע (גם אם מדובר בקרן עוקבת מדד S&P 500) ולכן יתכן מצב שבו המיסוי בה יוכל להיות מוגדר בתור מיסוי צמוד למדד המחירים לצרכן.

לדוגמה קרן אינבסקו 1183441 מחקה מדד S&P 500 היא קרן שהמיסוי בה הוא צמוד למדד המחירים לצרכן וזהו יתרון משמעותי עבור מי שמשקיע פסיבי לטווח הארוך.

IBI Trade

חשבון מסחר עצמאי-

מינימום פתיחת חשבון 15,000 ש"ח, פטור לשנתיים מדמי טיפול, מקבלים 300 ש"ח מתנת הצטרפות במזומן ישירות לחשבון המסחר, קורס מסחר במתנה ועוד.

הטבות משתלמות

דרך איפה אפשר לקנות קרן סל סינטטית או קרן סל פיזית?

1. בתי השקעות ישראלים:

במידה ונרצה לרכוש קרן סינטטית או פיזית שנסחרת בשקלים אז בתור אזרחי ישראל נוכל לבצע זאת רק דרך חבר בורסה בישראל.

בתי ההשקעות הישראלים כדוגמת פסגות טרייד, מיטב טרייד, איביאי טרייד, אקסלנס טרייד או אלטשולר שחם טרייד נחשבים בתור חבר בורסה.

2. ברוקרים זרים:

גם דרך ברוקרים זרים כדוגמת אינטראקטיב ישראל אנחנו יכולים לרכוש קרן סינטטית או פיזית, אך לא כזאת שנסחרת בשקלים בבורסה הישראלית.

בעקבות כך ההבדל העיקרי הוא שמטבע הרכישה יהיה מט"ח (דולר, אירו, ליש"ט וכדומה) ולא שקלים מכיוון שמסחר בבורסה הישראלית דרך ברוקר זר אינו זמין עבורנו בתור אזרחי ישראל (למעט חשבון חברה).

שימו לב:

גולשי האתר שלנו נהנים מהטבות משמעותיות בעת פתיחת חשבון מסחר עצמאי.

בלחיצה כאן מטה תוכלו לקבל פירוט לגבי כל אחד מהגופים ולפתוח חשבון מסחר עצמאי בקלות:

קרן סל סינטטית או קרן סל פיזית - מה עדיף?

1. היבטי מיסוי – מס דיבידנד:

א. מיסוי דיבידנד חברות אמריקאיות – כאשר מדובר בחברות אמריקאיות אז יש יתרון משמעותי לקרנות סינטטיות.

על פי Section 871 m קרן שמבוססת על חוזי SWAP לא משלמת מס דיבידנד בכלל,

לעומת זאת קרן פיזית תשלם מס דיבידנד של 15% (ככל שמדובר בקרן אירית).

ב. מיסוי דיבידנד חברות שאינן אמריקאיות – במקרה כזה אין יתרון לקרן פיזית או קרן סינטטית ושתיהן משלמות מס דיבידנד זהה.

אם נסכם זאת אז בהיבטי מס הדיבידנד קיים יתרון משמעותי לקרנות סינטטיות כאשר המדד שמשקיעים בו מכיל חברות אמריקאיות.

היתרון הזה בא לידי ביטוי בצורה סופר משמעותית בקרנות מחקות מדד S&P 500 או מדד נאסדק 100 שמבוססים על חברות אמריקאיות.

בנוסף הוא בא לידי ביטוי בצורה משמעותית גם בקרנות מחקות מדד מניות עולמי (כיום מדדי המניות העולמיים מעניקים חשיפה של כ 60-70% למניות אמריקאיות).

2. היבטי מיסוי – הצמדה ריאלית למדד המחירים לצרכן או למט"ח:

באופן כללי בעת השקעה לטווח הארוך קיימת העדפה להשקיע בקרן שממוסה ריאלית בהצמדה למדד המחירים לצרכן על פני הצמדה למט"ח.

בהיבט הזה קרנות סינטטיות שנסחרות בבורסה הישראלית יודעות לתת מענה רחב יותר ובחלק מהמקרים להציע מיסוי צמוד למדד המחירים לצרכן,

זאת בזמן שהקרנות הפיזיות לרוב יהיו צמודות למט"ח ככל שמדובר במדד אמריקאי (כדוגמת מדד S&P 500 או נאסדק).

ראוי לציין שכאן אנחנו תמיד צריכים לבחון את הנושא על פי הקרן הספציפית שנרצה להשקיע בה ולא בהכרח על פי סוג הקרן (קרן פיזית או סינטתית).

ככל שמדובר בקרן מחקה מדד S&P 500 לדוגמה אז הקרן הסינטטית 1183441 של אינבסקו ממוסה על פי מדד המחירים לצרכן,

לעומתה הקרן הפיזית של איישרס 1159250 ממוסה על פי מט"ח (כך לפחות מצוין בתשקיף הקרן).

אותו דבר נכון גם לגבי הקרנות האיריות (שנסחרות בישראל בשקלים) של החברות הללו אשר עוקבות אחר מדד הנאסדק 100.

הערה חשובה:

במידה וההשקעה מתרחשת במכשיר שלא משלמים בו מס רווח הון (לדוגמה קרן השתלמות IRA עבור סכומים שהופקדו מתחת לתקרת ההפקדה השנתית) אז הנושא של הצמדת המיסוי כלל אינו רלוונטי (מכיוון שאין מס רווח הון).

3. הערכת תשואה צפויה:

על פי רוב הקרן הסינטטית צפויה להשיג תשואה מעט גבוהה יותר ביחס לקרן הפיזית,

זה נובע מהיתרונות המהותיים שהצגתי קודם לכן הן בהיבט המס על הדיבידנד והן בהיבט מנגנון הצמדת המיסוי.

כיצד ניתן לחשב את הערכת התשואה העודפת של הקרן הסינטטית על פני הקרן הפיזית?

א. מס דיבידנד – אם נניח שמדובר במדד אמריקאי אז בקרן סינטטית מס הדיבידנד יהיה 0% ובקרן פיזית הוא יהיה 15%.

בהנחה שמתקבל דיבידנד של 1.00% לשנה אז בקרן הסינטטית לא נשלם מס דיבידנד ובקרן הפיזית נשלם מס דיבידנד של 0.15%.

החיסכון הזה במיסוי הדיבידנד צפוי להתבטא בתשואה השנתית של הקרן הסינטטית.

* כמובן שאין לנו יכולת להעריך במדויק מה תהיה תשואת הדיבידנד בתקופת ההשקעה שלנו ומדובר באומדן לצורך הדוגמה בלבד.

ב. הצמדת המיסוי למדד המחירים לצרכן – במקרים שבהם קרן סינטטית מציעה מיסוי צמוד למדד המחירים לצרכן בזמן שקרן פיזית מציעה מיסוי צמוד למט"ח אז בטווח הארוך זה צפוי להוות יתרון עבור הקרן הסינטטית.

בטווח של שנים בודדות בתקופת אינפלציה גבוהה (כדוגמת 2021 – 2025) ההשפעה של הצמדת המיסוי למדד המחירים לצרכן היא מאוד משמעותית ויכולה להתבטא גם בפער של 0.50% ואף יותר לשנה לטובת הקרן הסינטטית.

אך יחד עם זאת ראוי לזכור שהצמדת המיסוי היא רק לקרן שהשקענו ולא לרווחים שבעזרת ה' יצברו עם השנים,

בעקבות כך היתרון הזה לאט לאט נחלש ככל שהשנים חולפות.

על פי הערכה שמרנית ניתן להגיד שבעת השקעה פסיבית ל 20-30 קדימה מדובר בפער שצפוי לנוע בין 0.05-0.20% לשנה בממוצע לטובת הקרן הסינטטית.

* ככל שההשקעה היא לטווח ארוך יותר כך היתרון פוחת, לדוגמה בעת השקעה לטווח של 40 שנים ומעלה היתרון עשוי להישחק גם לרמה של 0.03% לשנה בלבד בחלק מהתרחישים ואף פחות מכך.

* כמובן שאין לנו יכולת להעריך במדויק מה יהיו השינויים במדד שנשקיע בו, בשערי המט"ח ובמדד המחירים לצרכן בתקופת ההשקעה שלנו, מדובר באומדנים לצורך הדוגמה בלבד ובפועל תתכן תוצאה שונה.

לסיכום הנושא הזה:

בעת השקעה פסיבית ל 20-30 שנה קדימה ניתן לצפות שהקרן הסינטטית תניב עבורנו יתרון על פני הקרן הפיזית בסדר גודל של 0.2-0.4% לשנה בעת השקעה במדד S&P 500 ומעט פחות מכך כאשר מדובר במדד נאסדק 100 (מכיוון שתשואת הדיבידנד בו היא נמוכה יותר).

ככל שמדובר במדד מניות עולמי אז גם הקרנות הפיזיות יודעות להציע הצמדה למדד המחירים לצרכן.

בנוסף לכך גם היתרון של מיסוי הדיבידנד בא פחות לידי ביטוי (מכיוון שיש במדד העולמי גם חברות שאינן אמריקאיות) ולכן ניתן להעריך שם את היתרון של הקרנות הסינטטיות בסדר גודל של 0.10-0.15% בלבד לשנה בממוצע.

4. השוואת תשואות עבר:

הקרנות האיריות בבורסה הישראלית לא קיימות זמן רב, למעשה הקרן של אינבסקו נכנסה רק עם תחילת שנת 2022.

בעקבות כך ביצעתי השוואה בין התואמות של אינבסקו ואיישרס שנסחרות בבורסת לונדון בדולרים ועוקבות אחר מדד S&P 500.

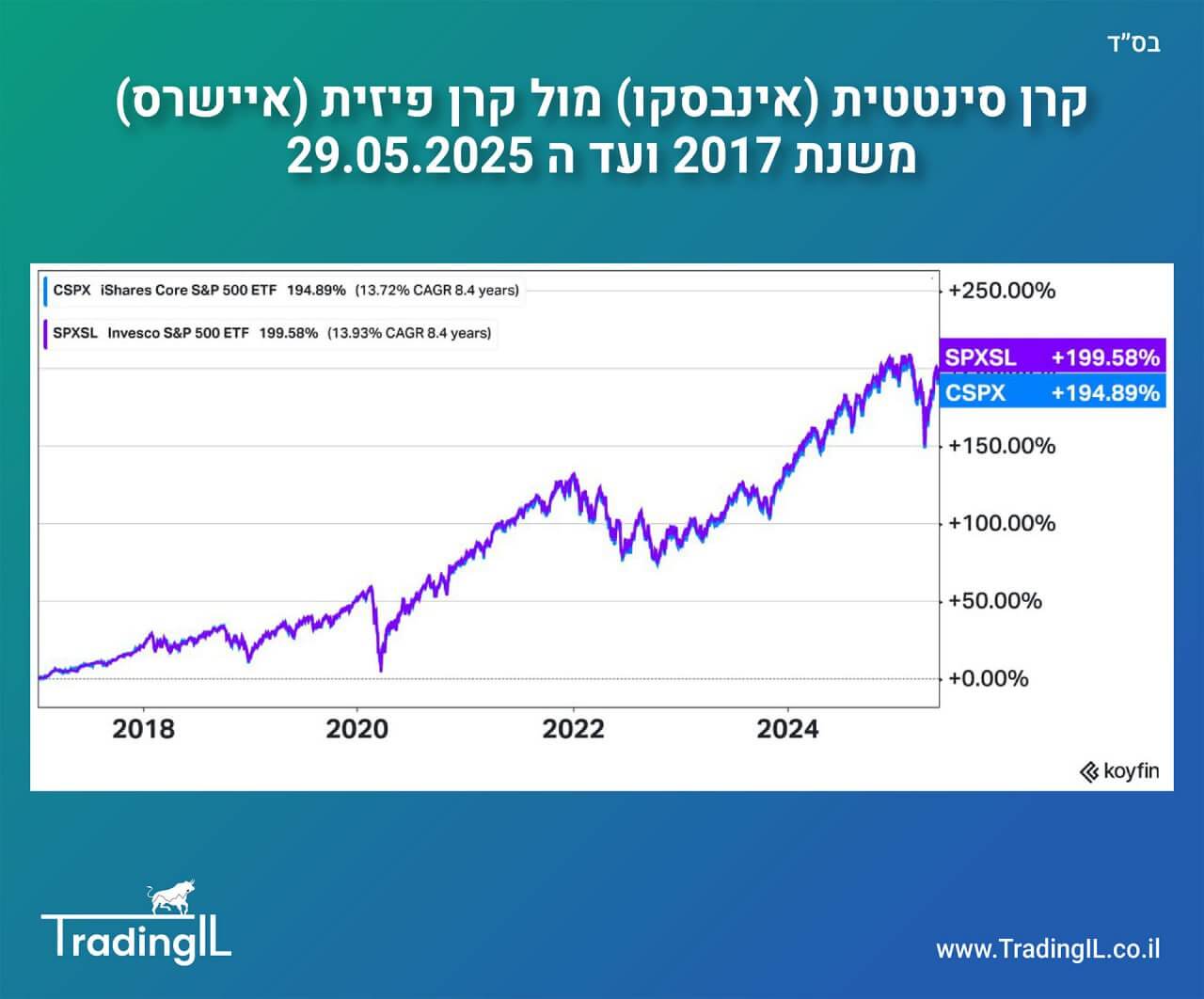

מצורף גרף ההשוואה בין קרן סינטטית אינבסקו SPXSL (התואמת של 1183441) לבין קרן פיזית איישרס CSPX (התואמת של 1159250):

- תשואת קרן סל SPXSL עומדת על +199.58% (או 13.93% תשואה שנתית ממוצעת).

- תשואת קרן סל CSPX עומדת על +194.89% (או 13.72% תשואה שנתית ממוצעת).

כפי שניתן לראות בגרף החל משנת 2017 ועד ה 29.5.2025 הקרן הסינטטית SPXSL מניבה תשואה מעט גבוהה יותר ביחס לקרן הפיזית CSPX.

למעשה התשואה השנתית הממוצעת של הקרן הסינטטית גבוהה ב 0.21% מהתשואה השנתית הממוצעת של הקרן הפיזית.

הפער הזה נובע כמובן בזכות מיסוי הדיבידנד היעיל יותר בקרן הסינטטית (מס דיבידנד 0% לעומת מס דיבידנד 15%).

שימו לב שהנושא של הצמדת המיסוי למדד המחירים לצרכן או הצמדה למט"ח מגיע לידי ביטוי רק בעת המכירה ולכן הוא לא משתקף בגרף ההשוואה הנוכחי.

5. איזה סוג החזקה נחשב בטוח יותר?

קרן פיזית נחשבת בטוחה יותר, בעיקר כאשר אנחנו עוסקים בטווח השקעה ארוך של עשרות שנים קדימה ומי יודע מה מצפה לנו בשווקים.

למעשה קרן פיזית מחזיקה עבורנו בצורה ישירה את הנכסים שנכללים במדד שבחרנו להשקיע בו מבלי לבצע "טריקים" כלשהם.

קרן סינטטית לעומת זאת גוררת את סיכון הצד שכנגד,

הקרן לא מחזיקה בצורה מלאה את כל הנכסים שנכללים במדד שהשקענו בו בהתאם למשקל שלהם.

כתוצאה מכך אנחנו חשופים גם לסיכון שחוזה ה SWAP לא יכובד מסיבה כלשהי (לדוגמה – קריסת אחד מהבנקים שמולם מתבצע חוזה ה SWAP).

במקרה כזה הקרן עלולה להישאר עם נכסים שלא חופפים בצורה מלאה עם המדד וזה עלול לגרום לפגיעה בתשואה עד שהקרן תאזן בין הדברים.

כמובן שמדובר בתרחיש קיצון ושיש לחברות השונות את הדרכים שלהן להפחית את הסיכון לתרחיש מסוג זה.

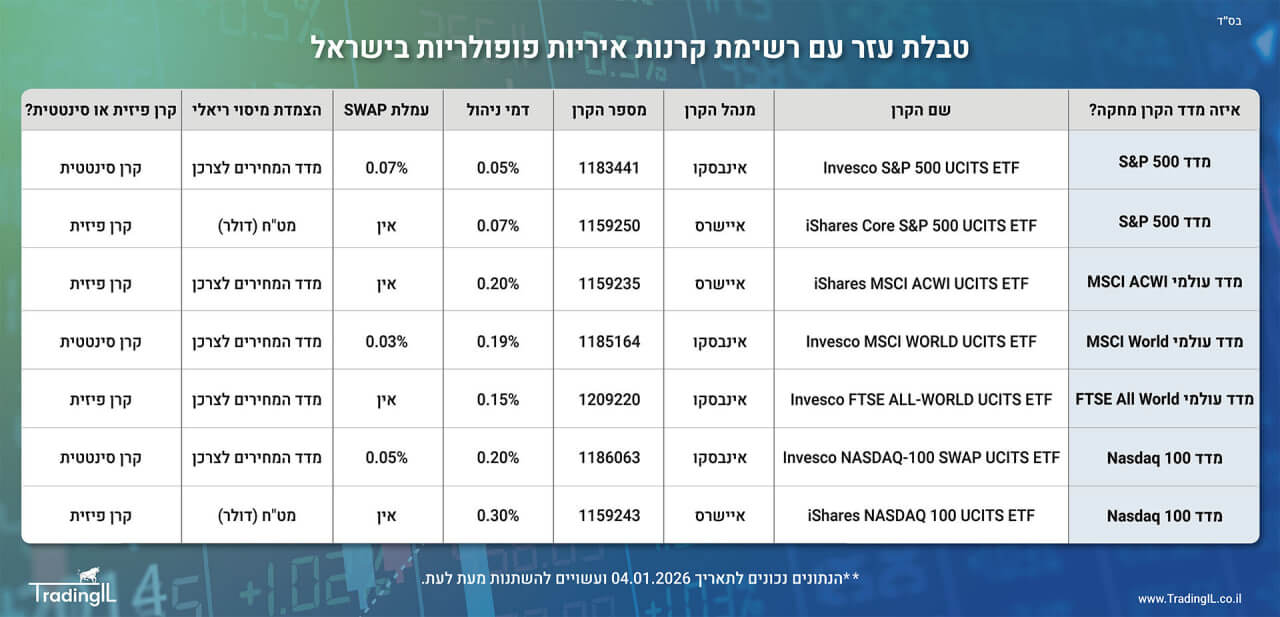

קרן סינטטית או קרן פיזית? טבלת עזר עם רשימת קרנות איריות פופולריות בישראל:

- אין ברשימת הקרנות במדריך משום המלצה לביצוע פעולה כלשהי.

- אין באמור במדריך כתחליף לייעוץ השקעות ו/או שיווק השקעות כלשהו.

- מדובר ברשימה לא ממצה, יתכן שיש קרנות סל רלוונטיות נוספות.

- הנתונים כאן נכונים לפי בדיקה שביצעתי בתאריך 04.01.2026 ועשויים להשתנות מעת לעת.

קרן סינטטית מחקה מדד S&P 500

בבורסה הישראלית קרן סל 1183441 או בשמה המלא INVESCO S&P 500 UCITS ETF היא קרן סינטטית (Swap-based ETF) שמחקה את מדד S&P 500.

מדובר בקרן אירית שדמי הניהול שלה הם 0.05% ובנוסף קיימת עמלה SWAP של 0.07%.

על פי תשקיף הקרן הצמדת המיסוי של קרן אינבסקו מחקה S&P 500 (מספר 1183441) היא מדד המחירים לצרכן.

קרן סינטטית מחקה מדד נאסדק 100

בבורסה הישראלית נסחרת קרן סל 1186063 או בשמה המלא INVESCO NASDAQ-100 SWAP UCITS ETF.

זוהי קרן סינטטית של חברת אינבסקו שעוקבת אחר מדד Nasdaq 100 האמריקאי.

מדובר בקרן אירית, דמי הניהול שלה הם 0.20% וקיימת לה עמלת SWAP של 0.05%.

על פי תשקיף הקרן הצמדת המיסוי שלה היא למדד המחירים לצרכן.

אקסלנס טרייד

חשבון מסחר עצמאי-

מינימום פתיחת חשבון 15,000 ש"ח, פטור לשנתיים מדמי טיפול, מתנת הצטרפות על סך 100 ש"ח ישירות לחשבון המסחר, קורס מסחר במתנה ועוד.

עמלות זולות

קרן סינטטית מחקה מדד מדד מניות עולמי (MSCI World)

הקרן האירית של אינבסקו שעוקבת אחר מדד המניות העולמי MSCI World היא קרן סינטטית.

מספר הקרן הוא 1185164 והשם המלא שלה הוא INVESCO MSCI WORLD UCITS ETF.

דמי הניהול של הקרן עומדים על 0.19% ובנוסף קיימת עמלת SWAP של 0.03%.

על פי תשקיף הקרן של אינבסקו מחקה מדד MSCI World, הצמדת המיסוי שלה היא מדד המחירים לצרכן.

קרן פיזית מחקה מדד S&P 500

בבורסה הישראלית אנחנו יכולים למצוא את הקרן הפיזית 1159250 של איישרס (בלאקרוק),

השם המלא של הקרן הוא iShares Core S&P 500 UCITS ETF ומדובר בקרן אירית מחקה מדד אס אנד פי 500.

דמי הניהול של הקרן הם 0.07% ואין עמלת SWAP.

על פי התשקיף של הקרן איישרס 1159250, הצמדת המיסוי שלה היא למט"ח (דולר).

קרן פיזית מחקה מדד Nasdaq 100

הקרן האירית 1159243 של איישרס היא קרן פיזית מחקה מדד נאסדק 100, השם המלא שלה הוא ISHARES NASDAQ 100 UCITS ETF.

דמי הניהול של הקרן עומדים על 0.30% ואין עמלת SWAP.

על פי התשקיף של הקרן 1159243, הצמדת המיסוי שלה היא למט"ח (דולר).

קרן פיזית מחקה מדד מדד מניות עולמי (MSCI ACWI)

בבורסה הישראלית קיימת הקרן ISHARES MSCI ACWI UCITS ETF מספר קרן 1159235 שעוקבת אחר מדד המניות העולמי MSCI ACWI,

מדובר בקרן אירית של חברת איישרס (בלאקרוק) שמשקיעה באמצעות החזקה ישירה (פיזית).

דמי הניהול של הקרן עומדים על 0.20% ואין עמלת SWAP.

מנגנון המיסוי של הקרן הוא צמוד למדד המחירים לצרכן (על פי התשקיף של הקרן).

קרן פיזית מחקה מדד מדד מניות עולמי (FTSE All World)

חברת אינבסקו מציעה גם קרן אירית פיזית שעוקבת אחר מדד מניות עולמי.

מדובר בקרן חדשה יחסית בבורסה הישראלית (נכנסה למסחר במהלך שנת 2024) והשם המלא שלה הוא Invesco FTSE ALL-WORLD UCITS ETF, מספר הקרן 1209220.

דמי הניהול של הקרן עומדים על 0.15% ואין עמלת SWAP.

מנגנון הצמדת המיסוי של הקרן הוא מדד המחירים לצרכן.

לימודי השקעות פסיביות בשוק ההון

במידה ואתם מעוניינים ללמוד בצורה מסודרת ומקיפה על השקעות פסיביות בשוק ההון אז אתם מוזמנים לבחון את הקורס הדיגיטלי שאני מציע – קורס השקעה פסיבית בשוק ההון.

סיכום

אני מקווה שהמדריך שלנו על השוואת קרן סינטטית או קרן פיזית העניק לכם ערך.

אם אהבתם את התוכן שלנו אתם מוזמנים לעקוב אחרינו גם בערוץ הטלגרם לשוק ההון, בקבוצת הוואטסאפ השקטה או בקבוצת הפייסבוק שלנו.

אני מצרף לכם כאן מספר סקירות רלוונטיות שעשויות לעניין אתכם:

- קרן סל או קרן מחקה

- מדד S&P 500 תשואה לפי שנים

- לימודי שוק ההון

- בתי השקעות מומלצים

- קרן סל ביטקוין

- השוואת קרנות S&P 500

- השקעה בזהב

אתם יכולים למצוא עוד מגוון רחב של סקירות נוספות בסגנון גם בבלוג שוק ההון שלנו (:

*כל האמור בסקירה הינו דעתי האישית בלבד ואין לקחת כהמלצת מסחר ו/או ייעוץ ו/או שיווק השקעות מכל סוג שהוא.

תגיות:

קרן סינטטית או פיזית, קרן פיזית או סינטטית, מה זה קרן סינטתית, קרן סינטתית אינבסקו, קרנות אינבסקו סינטטיות, מהי קרן סינטטית, איך בוחרים קרן פיזית סינטטית או קרן פיזית, השוואת קרן סינטטית וקרן פיזית, קרן ישירה או קרן סינטטית, Swap-based ETF, קרנות סל בלאקרוק, Swap-based replication, השוואת סוגי קרנות סל

אהבתם את הפוסט? שתפו עם חברים בלחיצת כפתור:

מעוניינים להשקיע דרך הבורסה הישראלית?

דאגנו לכם להטבות משמעותיות עבור מסחר עצמאי דרך בתי ההשקעות הישראלים וביצענו עבורכם השוואת עמלות.

מעדיפים לסחור בבורסה האמריקאית בעמלות נוחות דרך ברוקרים זרים?

סידרנו לכם הטבות משתלמות וביצענו עבורכם השוואת עמלות מסחר בבורסה האמריקאית דרך ברוקרים מובילים.

מעניין אתכם להתחיל להתמקצע במסחר והשקעות בשוק ההון?

אתם מוזמנים לצפות בהיצע קורסי המסחר שאנו מציעים.

פוסטים נוספים שיכולים לעניין אותך:

לפוסט הזה יש 8 תגובות

תודה רבה על המאמר הזה

ברור ונהיר כמו כל המאמרים האחרים שלך!!!

רק הערה קטנה, [כך אותה ברוח טובה…] כותבים 'נקודת תורפה' ב'ת' ולא נקודת טורפה כפי שמופיע אצלך

כך את זה כמחמאה שזו נקודת התורפה היחידה שיש בכל המאמר המחכים הזה

תודה רבה על הפרגון ותודה רבה גם על ההערה, כל יום לומדים משהו חדש – ערכתי בהתאם במאמר (:

היי דניאל,

שאלה לעניין שלא ראיתי התייחסות אליו בשום מאמר על הנושא – גם אצל יוצרי תוכן אחרים:

כיצד ניתן למצוא את שיטת העקיבה של קרן מסויימת?

ובמידה והיא סינטטית – היכן ניתן לראות את דמי הניהול של חוזי ה SWAP?

היי,

קרנות ישראליות – למיטב הבנתי אין דרך לראות בקלות והנתון הזה פחות שקוף לציבור הרחב.

קרנות איריות של אינבסקו – באתר הקרן הרשמי שלהם מופיעה שורה שרשום בה Swap Fee, ממש ליד איפה שרשום מה הם דמי הניהול.

אוקי מצויין! מצאתי שקיים קישור לאתר הקרן בתוך התשקיף המופיע בעמוד הקרן של בורסת ת"א.

אשמח לדעת היכן ניתן למצוא רשימה של כל הקרנות האיריות הנסחרות בבורסת ת"א?

יש רשימה באתר של הבורסה דרך לחיצה כאן

ממש ממש תודה רבה.

רק לוודא – לא כל הקרנות ברשימה בקישור הן בהכרח איריות נכון?

בכללי זאת רשימה של "קרנות חוץ" שנסחרות בישראל ויתכן שיהיו שם בעתיד גם קרנות שאינן איריות.

בפועל – כיום למיטב ידיעתי כולן קרנות איריות (של אינבסקו ואיישרס), אבל לא בדקתי אחת אחת אז תמיד כדאי לוודא (: