קרן אירית, הכל על קרנות איריות ואיך להרכיב תיק קרנות איריות יעיל בקלות

תוכן עניינים קרן אירית מדריך מלא, מה זה קרן אירית ואיך קונים קרנות איריות, רשימת קרנות איריות שניתן לבצע השקעה

דמי ניהול בהשקעות, מה זה דמי ניהול ואיך להוזיל את עמלת דמי הניהול, השוואת דמי ניהול.

בעת ביצוע השקעה בשוק ההון אנחנו במקרים רבים נשלם דמי ניהול.

לעתים דמי הניהול יהיו מינוריים והכרחיים בכדי לבצע את ההשקעה על הצד היעיל ביותר (לדוגמה כאשר קונים קרן סל אירית מחקה מדד מרכזי דרך חשבון מסחר עצמאי),

אך במקרים רבים אחרים יתכן שתשלום דמי הניהול יהיו מופרז ואינו הכרחי.

במדריך הקרוב אנו נלמד לעומק על כל מה שצריך לדעת בנוגע לדמי ניהול בהשקעות.

תחילה נלמד מה זה דמי ניהול, היכן המונח הזה פוגש אותנו ועד כמה ההבדל בדמי הניהול משמעותי לטווח הארוך.

לאחר מכן נלמד איך לבצע השוואת דמי ניהול, איך להוזיל את דמי הניהול וכיצד לוודא שאנחנו משלמים דמי ניהול נמוכים ככל הניתן.

דמי ניהול בהשקעות זהו מונח נפוץ שעיקרו הוא גביית תשלום מאיתנו המשקיעים בעבור השקעה כלשהי שאנחנו מבצעים.

ברוב המקרים דמי הניהול נקובים באחוז מסוים ברמה השנתית (לרוב) או הרבעונית/חודשית מתוך כספי ההשקעה שלנו,

לדוגמה 0.20% דמי ניהול לרבעון או 0.80% דמי ניהול לשנה.

בדרך זו למעשה ככל שנשקיע יותר כסף כך הסכום הכספי שנשלם בעבור דמי ניהול יהיה גבוה יותר.

קיימים מספר סוגים של דמי ניהול כגון דמי ניהול מצבירה או דמי ניהול מהפקדה שנהוגים בפנסיה שלנו.

מעבר לכך יש אפילו דמי ניהול השקעות שהבנק גובה מדי רבעון על תיק המסחר או דמי ניהול של קרנות סל שאותם גובה מנהל קרן הסל.

הסתבכתם עם כל המונחים?

אל דאגה, מיד נפרט על כך לעומק.

אלו הם דמי הניהול הנלקחים מהצבירה שלנו (מכל הסכום שיש לנו בהשקעה),

דמי הניהול הללו ונהוגים ברוב המקרים במכשירי השקעה מנוהלים כגון פנסיה, קרן השתלמות או קופת גמל להשקעה.

דוגמה:

אם סכום הכסף שלנו בקופת גמל להשקעה הוא 100,000 ש"ח ודמי הניהול עומדים על 0.80% אז זה אומר שנשלם דמי ניהול על סך 800 ש"ח בשנה.

עד לשנת 2024 המודעות לתשלום הזה היתה נמוכה מאוד,

זוהי הוצאה שלמעשה גבו מאיתנו מאחורי הקלעים שכוללת את כל ההוצאות שהגוף שמנהל את כספנו נדרש לשלם בכדי לבצע עבורנו את ההשקעה (לדוגמה עמלות קניה ומכירה, דמי ניהול בקרנות סל שהגוף רוכש ועוד).

אך עם זאת מאז תחילת שנת 2024 אנו יכולים לראות בדוחות שאנו מקבלים באפיקי ההשקעה המנוהלים שלנו (פנסיה, השתלמות וקופ"ג להשקעה, פוליסת חיסכון וכו') גם את הנתון של הוצאות ניהול השקעות.

למעשה מדובר בעלות נוספת שעלינו לשלם מעבר לדמי הניהול הנהוגים,

ההבדל העיקרי הוא שהעלות הזאת היא אחידה לכל העמיתים באותה קופה ובאותו מסלול השקעה והיא למעשה לא נתונה למיקוח.

זוהי עמלה שלרוב נהוגה בקרנות הפנסיה השונות,

מדי חודש שאנו מפקידים כסף לקרן הפנסיה נהוג שקיימת עמלה שנקראת דמי ניהול מהפקדה.

דוגמה:

אם הפקדנו בחודש מסוים 1,000 ש"ח לקרן הפנסיה ודמי הניהול מהפקדה עומדים על 1.50%,

במצב כזה הגוף שמנהל את קרן הפנסיה עבורנו גובה מאיתנו עמלה של 15 ש"ח בעבור אותה הפקדת כספים.

כל קרן סל בשוק ההון מנוהלת בידי גוף השקעות מסוים,

אותו גוף השקעות משקיע בהתאם לתשקיף הקרן בסל מסוים של מניות.

כתמורה לזה שהוא מנהל עבורנו את ההשקעה הוא גובה דמי ניהול.

דוגמה:

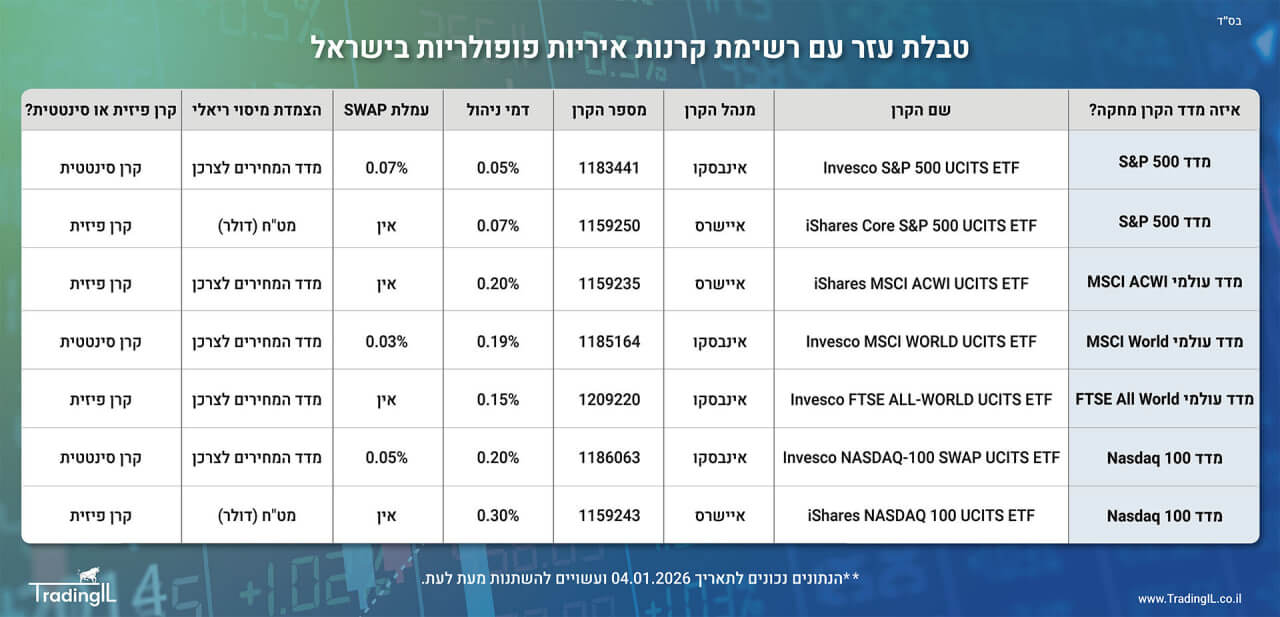

במידה ודמי הניהול השנתיים של קרן סל מסוימת (לדוגמה קרן סל מחקה מדד S&P 500) עומדים על 0.07% לשנה,

זה אומר שעל כל 100,000 ש"ח בהשקעה נשלם דמי ניהול על סך 70 ש"ח באותה שנה.

חיסכון בדמי ניהול של 0.1% או 0.2% לשנה נשמע כמו משהו מינורי,

אבל שימו לב לדוגמה הנוכחית שתציג לכם עד כמה זה קריטי לקצץ בדמי הניהול עד כמה שניתן (תוך כדי בחירת מסלול ההשקעה המתאים לצרכים שלנו).

אז בואו נראה כמה כסף נאבד אם נשלם דמי ניהול של 1% במקום 0.8%:

בחישוב שלנו נשתמש בנתונים הללו:

בכדי לחשב זאת ניעזר במחשבון ריבית דריבית.

1. תחילה נציב במחשבון ריבית דריבית סכום השקעה התחלתי של 10,000 ש"ח והפקדה חודשית של 1,000 ש"ח.

לאחר מכן נזין תשואה שנתית של 9.2% (10% לפני דמי ניהול ואז נפחית דמי ניהול של 0.8%) ותקופה השקעה של 30 שנה.

התשובה שנקבל במחשבון במקרה הזה היא: 1,908,608 ש"ח.

2. לאחר מכן שוב נציב במחשבון ריבית דריבית סכום השקעה התחלתי של 10,000 ש"ח והפקדה חודשית של 1,000 ש"ח.

רק שהפעם נזין תשואה שנתית של 9% (10% לפני דמי ניהול ואז נפחית דמי ניהול של 1%) ותקופה השקעה של 30 שנה.

התשובה שנקבל במחשבון כעת היא: 1,834,789 ש"ח.

3. לבסוף בכדי למצוא את התשובה הסופית נקח את התוצאה 1,908,608 ונפחית ממנה את התוצאה של 1,834,789 ש"ח,

כעת נקבל שהתשובה הסופית היא הבדל של 73,819 ש"ח.

על סמך הנתונים הללו תשלום של 0.8% דמי ניהול במקום תשלום של 1% דמי ניהול שווה עבורנו 73,819 ש"ח בסוף תקופת ההשקעה!

אם אתם משקיעים באמצעות קופת גמל להשקעה או פוליסת חיסכון,

במצב כזה מעבר להשקעה דרך חשבון מסחר עצמאי עשוי לחסוך לכם כסף רב ולהפחית את דמי הניהול בצורה דרסטית.

דרך בתי ההשקעות הישראלים כגון מיטב טרייד, אקסלנס טרייד או IBI טרייד תוכלו לצורך הדוגמה לרכוש קרן סל מחקה S&P 500 עם דמי ניהול של 0.07% בלבד,

זאת במקום להשקיע דרך קופת גמל להשקעה או פוליסת חיסכון באמצעות מסלול מחקה מדד S&P 500 בדמי ניהול של 0.70% ואף יותר.

מעבר לכך גם מי שמשקיע את כספו באמצעות קרן השתלמות יכול לבצע מעבר לקרן השתלמות IRA,

כך ניתן להשקיע בצורה עצמאית ולרוב בעלות נוחה יותר.

אל תשכחו להשוות את דמי הניהול שלכם מעת לעת,

כך תוכלו לוודא שאתם משלמים את המינימום האפשרי.

תנו לסוכן שלכם לעשות את העבודה עבורכם.

תשלחו ברגע זה הודעה לסוכן שלכם ותראו האם ניתן לקצץ בדמי הניהול שהגופים השונים גובים מכם.

לעתים יש מבצעים נקודתיים שאתם לגמרי יכולים לנצל וליהנות מהם למשך שנים קדימה.

מסלול מחקה מדד הוא הרבה יותר זול ופשוט לניהול ותפעול.

למעשה מנהל ההשקעות אינו נדרש להשקיע באופן אקטיבי ולאתר עסקאות טובות,

במסלול מחקה מדד תפקידו הוא רק לעקוב אחר תשואת המדד.

כתוצאה מכך דמי הניהול לרוב יהיו זולים יותר אם תבחרו להשקיע באמצעות מסלול מחקה מדד (כגון מסלול מחקה מדד S&P 500) על פני מסלול אקטיבי (כגון מסלול מניות).

ברוב המקרים דמי הניהול בגופים השונים נקבעים על פי גודל ההשקעה שלכם,

ככל שתשקיעו יותר כסף כך הגופים יציעו לכם דמי ניהול נוחים יותר.

כאשר מדובר במכשיר השקעה מנוהל כגון פנסיה, קרן השתלמות או קופת גמל להשקעה אז בדוחות הרבעוניים והשנתיים שאנו מקבלים ניתן לראות מהו ממוצע דמי הניהול שהעמיתים בקופה משלמים.

כל עוד אנחנו נמצאים מתחת לממוצע אז אנחנו משלמים דמי ניהול יחסית נמוכים ביחס לשאר העמיתים בקופה וזה סימן מעולה.

שימו לב שהנתון הממוצע לוקח בחשבון גם משקיעים בעלי סכומי כסף גדולים או כאלה שפתחו דרך הטבת מקום עבודה (כגון "חבר" של צבא הקבע).

לכן אל תצפו תמיד לשלם דמי ניהול מתחת לממוצע,

בעיקר אם סכום הכסף שלכם יחסית נמוך.

בעת השקעה דרך הבנק קיימת עמלה שנקראת דמי ניהול השקעות והיא לרוב נגבית אחת לרבעון,

מדובר בעמלה שמתבטאת באחוז מסוים מתיק ההשקעות שאותו מחזיקים בבנק.

אם לדוגמה הבנק גובה מכם דמי ניהול השקעות בגובה 0.19% ברבעון אז מדובר בעמלה של 0.76% לשנה.

בסיטואציה הזאת בעת החזקת 100,000 ש"ח בתיק ההשקעות, תשלום דמי ניהול השקעות לבנק יהיה על סך 760 ש"ח.

כאשר אנחנו מבצעים השקעה דרך בית השקעות ישראלי כגון מיטב טרייד, איביאיי טרייד או אקסלנס טרייד אז אין עמלה שנקראת דמי ניהול השקעות.

ניתן להגיד שדמי הניהול דרך בתי ההשקעות הישראלים הם אומנם על סך 0% (לא קיימים) וזה נהדר,

אך עם זאת קיימת עמלה יחסית דומה שנקראת דמי טיפול או דמי שימוש.

את דמי הטיפול או דמי השימוש משלמים בעבור האפשרות להשתמש בחשבון מסחר עצמאי דרך בתי ההשקעות הישראלים.

היתרון העיקרי של דמי הטיפול/דמי השימוש זה שהם נגבים כסכום קבוע (לרוב 15 ש"ח לחודש) ללא קשר לגובה תיק ההשקעות שלכם,

מעבר לכך בחלק מבתי ההשקעות הם מתקזזים עם עמלות המסחר שנשלם באותו חודש.

כתוצאה מכך ברוב המוחלט של המקרים יהיה עדיף להשקיע דרך בית השקעות ישראלי ולא דרך הבנק.

שימו לב שדרך ההטבות לגולשי האתר שלנו אתם תיהנו מפטור מלא לשנתיים מדמי טיפול/דמי שימוש כאשר תפתחו חשבון מסחר עצמאי באחד מבתי ההשקעות הישראלים המובילים,

מעבר לכך תוכלו ליהנות ממגוון רחב של הטבות נוספות בכל אחד מהגופים,

בחלקם אפילו תקבלו מתנה על סך 250 ש"ח או 100 ש"ח לאחר פתיחת חשבון המסחר.

בכדי לקבל פרטים נוספים ולבצע הרשמה דרך ההטבות לגולשי האתר שלנו לחצו כאן:

כאשר אנחנו משקיעים באמצעות קרן סל אנו למעשה מאפשרים למנהל של אותה קרן סל להשקיע את כספינו בהתאם לתשקיף הקרן.

כמובן שמנהל קרן הסל לא עובד "לשם שמיים" אלא הוא ירוויח מכך עמלה מסוימת,

אותה עמלה מגיעה אליו באמצעות דמי הניהול שקרן הסל גובה.

את עמלת דמי הניהול לקרן הסל אנו משלמים "מאחורי הקלעים".

אנחנו למעשה לא מרגישים בפועל שהיא יוצאת מהכיס שלנו,

זאת בניגוד לעמלת קניה או מכירה שיורדת מהמזומן שלנו בחשבון.

למעשה תשלום דמי הניהול לקרן הסל מתבצע ממש מהכסף שלנו שמושקע באותה קרן.

אם נניח לדוגמה שקרן סל גובה דמי ניהול של 0.10% לשנה והיא הפיקה תשואה של 10.00% בשנה מסוימת,

במקרה כזה אנחנו מראש נראה שהתשואה של אותה קרן במערכת המסחר היא 9.90% בלבד.

אנחנו נראה שהתשואה היא 9.90% בלבד מכיוון שהיא כבר גילמה את גביית דמי הניהול מאחורי הקלעים.

מעבר לכך חשוב לשים לב שהעמלה נגבית ממש באופן יומי,

אין דרך להימנע ממנה אם יוצאים לפני שהשנה נגמרת.

למעשה אם נניח שדמי הניהול הם 0.365% לשנה אז במקרה שבו תחזיקו אותה למשך תקופה הקצרה משנה אתם תשלמו את החלק היחסי בהתאם לזמן ההחזקה שלכם,

בדוגמה שלנו כ 0.001% ליום.

כמובן שגם אם התשואה של קרן הסל שרכשנו היתה שלילית אז במקרה כזה עדיין יגבו מאיתנו את דמי הניהול.

הרבה אנשים לא מייחסים חשיבות מספקת לפנסיה שלהם.

מכיוון שאת כספי הפנסיה רואים רק בפרישה לפעמים קיים זלזול בנושא,

בעיקר בגילאים הצעירים יותר.

אנחנו כאן בכדי לשנות את המצב ולוודא שאתם שולטים בפנסיה שלכם ומשלמים כמה שפחות,

שימו לב שכל פיפס קטן בדמי הניהול בגילאים הצעירים יכול להפוך לאלפי ואף עשרות אלפי שקלים עד לפרישה שלנו.

חשוב מאוד לבצע השוואת דמי ניהול בפנסיה אחת לכמה שנים ואפילו אחת לשנה,

בסוף מדובר סך הכל בשליחת הודעה קטנה לסוכן שלכם והוא כבר ידאג לכם.

אם עדיין אין לכם סוכן אישי שדואג לאינטרסים שלכם אז אתם מוזמנים להשאיר פרטים באחת הקוביות הרלוונטיות במאמר הנוכחי,

אנחנו נדאג שתהיו בידיים טובות.

מעבר לכך נציין שהחשיבות הגבוהה ביותר היא לבחירת מסלול השקעה אשר מתאים עבור הצרכים שלכם.

דמי ניהול זולים בהחלט יכולים לחסוך לכם כמה עשרות אלפי שקלים עד הפרישה,

אך עם זאת ההחלטה על בחירת מסלול השקעה עשויה להיות שווה עבורכם כמה מאות אלפי שקלים וחשוב לזכור זאת.

בעת השקעה בקרן השתלמות לשכירים או עצמאים ניתן להשיג בקלות דמי ניהול של כ 0.80% החל מהפקדת השקל הראשון,

לאחר מכן ככל וסכום ההשקעה גדל אז ניתן לבקש הוזלות בהתאם.

מעבר לכך לאחר שתצברו יותר מ 50,000 ש"ח לעתים תוכלו לנצל מבצעים נקודתיים,

מעת לעת אחת מהחברות תציע דמי ניהול משופרים כגון 0.55% לכל מי שיעביר את הקרן שלו אליה.

אם תרצו להישאר בקשב בנושא ולהיות מעודכנים במבצעים נקודתיים אז אתם יכולים לעקוב אחרינו בקבוצת הוואטסאפ השקטה או בערוץ הטלגרם,

אנחנו מעדכנים שם גם בהטבות מהסוג הזה כאשר יש מבצע משתלם.

בנוסף כאשר הצבירה שלכם תהיה גבוהה מ 100,000 ש"ח אז אתם יכולים לשקול מעבר לקרן השתלמות IRA,

קרן השתלמות IRA היא למעשה קרן השתלמות בניהול אישי.

באמצעות קרן השתלמות IRA אתם יכולים לקצץ בדמי הניהול שאתם משלמים בצורה מהותית,

אך עם זאת שימו לב שהליך המעבר ל IRA הוא יחסית מסורבל ובנוסף לאחר מכן אתם אלו שמנהלים את קרן ההשתלמות שלכם.

אם נסכם זאת אז מי שיודע לבצע מסחר עצמאי IRA יכול להיות פיתרון נהדר עבורו,

הוא יוכל לחסוך כך בדמי הניהול בצורה מהותית.

אך עם זאת לא כל אחד מעוניין לבצע מדי חודש את הרכישות בעצמו ולא כל אחד יודע לבנות תיק השקעות,

לכן קרן השתלמות IRA רלוונטית רק למשקיעים מנוסים.

כאשר פותחים קופת גמל להשקעה ניתן להשיג דמי ניהול של 0.8% בקלות,

מעבר לכך ניתן אף להפחית את דמי הניהול ככל וסכום ההשקעה הוא גבוה יותר.

שימו לב שגם אם אתם מתחילים עם דמי ניהול של 0.80% בתחילת הדרך אז בהמשך אתם תמיד יכולים ליצור קשר עם הסוכן שלכם ולבקש הוזלה,

כאשר סכומי הכסף שלכם יגדלו עם השנים הוא יוכל להתמקח עבורכם בצורה טובה יותר.

בנוסף לכך מתרחשים מעת לעת מבצעים נקודתיים בחברות השונות,

באמצעות המבצעים הנקודתיים הללו ניתן להשיג דמי ניהול זולים משמעותית.

תודיעו לסוכן שלכם שיעדכן אתכם מתי שמתרחש מבצע נקודתי כזה וכך תוכלו ליהנות מדמי ניהול נוחים למשך השנים הבאות,

במידה ואין לכם סוכן מקצועי אז תשאירו לנו הודעה ונשמח לעדכן אתכם בנושא.

בעת השקעה בפוליסת חיסכון באופן כללי דמי הניהול יהיו גבוהים יותר לעומת קופת גמל להשקעה,

לרוב דמי הניהול בפוליסת חיסכון ינועו בין 0.70% ויגיעו עד 1.25%.

גובה דמי הניהול משתנה בהתאם לחברות השונות ובעיקר בהתאם לסכום ההשקעה שלנו,

ככל שסכום ההשקעה יהיה גדול יותר כך נוכל להשיג דמי ניהול זולים יותר בפוליסת החיסכון.

שימו לב שבשל דמי הניהול היחסית גבוהים בפוליסת חיסכון יש לשקול מראש אם עדיף לנו להשקיע באמצעות פוליסת חיסכון או דרך קופת גמל להשקעה.

בנוסף לכך זכרו שלא רק דמי הניהול קובעים בהתלבטות הזאת אלא גם היתרונות והחסרונות האחרים של מוצרי החיסכון הללו,

בפוליסת חיסכון ניתן להשקיע סכומי כסף ללא הגבלה כלשהי (בניגוד לקופ"ג להשקעה) ומעבר לכך ניתן אף לקבל הלוואה על חשבון הפוליסה וכך למנף את ההשקעה שלנו.

מעבר לכך חשוב לציין שהשקעה באמצעות חשבון מסחר עצמאי תהיה זולה יותר בצורה דרסטית לעומת פוליסת חיסכון,

אך עם זאת נדרש ידע בניהול תיק ההשקעות שלנו ולכן זה לא מתאים לכל אחד.

מי שמעוניין ללמוד להשקיע בצורה יעילה בשוק ההון יכול לבחון את קורס השקעות פסיביות בשוק ההון שאנו מציעים.

במידה ואתם חלילה משלמים את דמי הניהול המקסימליים אז חשוב לטפל בזה כבר כעת ללא דיחוי,

אין שום סיבה לשלם את דמי הניהול המקסימליים וניתן לקצץ בהם בצורה מהותית ברוב המוחלט של המקרים.

אני מקווה שהמדריך שלנו על איך להוזיל דמי ניהול בהשקעות סייע לכם.

בכדי ליהנות מדי יום מתכנים הקשורים לעולם הפיננסים ושוק ההון אתם מוזמנים לעקוב אחרינו גם בערוץ הטלגרם למסחר בשוק ההון או בקבוצת הוואטסאפ השקטה.

אני מצרף לכם כאן מספר סקירות רלוונטיות שעשויות לעניין אתכם:

אתם יכולים למצוא סקירות נוספות בסגנון גם בבלוג שוק ההון שלנו (:

*כל האמור בסקירה הינו דעתי האישית בלבד ואין לקחת כהמלצת מסחר ו/או ייעוץ ו/או שיווק השקעות מכל סוג שהוא.

מה זה דמי ניהול, איך תשלום דמי ניהול בקרן סל עובד, דמי ניהול בהשקעות, דמי ניהול קרן סל, השוואת דמי ניהול, איך להוזיל דמי ניהול.

אהבתם את הפוסט? שתפו עם חברים בלחיצת כפתור:

מעוניינים לסחור בבורסה האמריקאית דרך ברוקרים מובילים?

סידרנו לכם הטבות משתלמות וביצענו עבורכם השוואת עמלות מסחר בבורסה האמריקאית:

לחצו כאן לקבלת פרטים מלאים

מעדיפים לסחור בבורסה הישראלית?

דאגנו לכם להטבות עבור מסחר דרך בתי ההשקעות הישראלים וביצענו עבורכם השוואת עמלות:

לחצו כאן לקבלת פרטים מלאים

מעניין אתכם להתחיל להתמקצע במסחר והשקעות בשוק ההון או בתחום הקריפטו?

אתם מוזמנים לצפות בהיצע קורסי המסחר שאנו מציעים:

לחצו כאן בכדי לצפות בהיצע הקורסים

אתם מוזמנים לעקוב אחרינו גם ברשתות השונות:

לטלגרם שלנו לחצו כאן – (שם עיקר הפעילות)

לקבוצת הוואטסאפ השקטה לחצו כאן

לאינסטגרם שלנו לחצו כאן

לקבוצת הפייסבוק שלנו לחצו כאן

פוסטים נוספים שיכולים לעניין אותך:

תוכן עניינים קרן אירית מדריך מלא, מה זה קרן אירית ואיך קונים קרנות איריות, רשימת קרנות איריות שניתן לבצע השקעה

השקעה פסיבית בשוק ההון, מה זה השקעות פסיביות בבורסה ואיך מבצעים השקעה פאסיבית על מדדים מרכזיים בקלות. תוכן עניינים: מה

איך קונים קרן כספית, קניית קרן כספית, איך לקנות קרן כספית, מדריך פרקטי לקניית קרן כספית דרך הבנק או דרך

תוכן עניינים חשבון מסחר עצמאי בשוק ההון, מדריך פתיחת חשבון מסחר, איך פותחים חשבון מסחר והשקעות בבורסה, השוואה איפה לפתוח

השקעה במדד S&P 500, איך להשקיע במדד S&P 500, האם להשקיע במדד S&P 500, איך משקיעים במדד סנופי (אס אנד

איך לבחור מסלול השקעה, בחירת מסלולי השקעה בצורה חכמה, איך בוחרים מסלול השקעה ואיך מחליפים מסלול. תוכן עניינים: מה זה