בתי השקעות ישראלים – הטבות משתלמות

מסחר עצמאי בשוק ההון דרך בית השקעות ישראלי הטבות משתלמות לפתיחת חשבון מסחר עצמאי מחפשים להשקיע או לסחור בשוק ההון

דמי ניהול קרן כספית, איך לבחור קרן כספית מומלצת לשנת 2024, העלאת דמי ניהול בקרנות כספיות, מדריך בחירת קרן כספית שקלית זולה, תשואה צפויה קרן כספית שקלית בשנת 2024.

הקרנות הכספיות נמצאות בתקופה של ביקושים אדירים בזכות רמת הריבית הגבוהה הנהוגה כיום בתחילת שנת 2024.

החל מסוף שנת 2022 כאשר הריבית בישראל חצתה את רמת ה3% לשנה הקרנות הכספיות לא יורדות מהכותרות בקבוצות הפיננסיות,

כיום בתחילת שנת 2024 עשרות מיליארדי שקלים מושקעים שם.

גופי השקעות רבים מנהלים קרנות כספיות שקליות ונהנים מהביקושים האדירים למוצר.

תחילה דמי הניהול ברוב הקרנות הכספיות היו נמוכים עם השפעה מינורית,

אך בשל הביקוש האדיר נראה שגופי ההשקעות החליטו שהגיע הזמן שלהם לגרוף רווחים גם על המוצר הזה.

בסקירה הנוכחית אנו נלמד על דמי הניהול של קרנות כספיות לעומק.

במהלכה נציג אלו קרנות כספיות העלו את דמי הניהול בתחילת שנת 2024, איך העלאת דמי הניהול משפיעה עלינו וכיצד אנחנו בכל זאת יכולים לבחור קרן כספית מומלצת לשנת 2024 למרות אותה העלאה בדמי ניהול.

לבסוף נעסוק גם באלטרנטיבה המתחרה של הקרנות הכספיות השקליות שנהיתה מאוד רלוונטית בתקופה הנוכחית.

הצעת דמי ניהול נמוכים במטרה למשוך לקוחות והעלאתם לאחר תקופה מסוימת זהו טריק ידוע וישן של גופי ההשקעות השונים,

בבורסה הישראלית הגופים השונים משתמשים בטריק הזה בתדירות גבוהה.

מנהלי הקרנות יכולים לנצל זאת בכדי להפיק רווח גבוה משמעותית בזכות אותה העלאה.

בסופו של יום הציבור הרחב ברובו לא באמת מבצע מעקב אחר הנושא,

רוב האנשים לא ישימו לב שדמי הניהול צפויים לעלות.

את דמי הניהול ניתן להעלות רק בכל תחילת שנה קלנדרית,

כתוצאה מכך מתבצעת העלאה רוחבית דווקא עם פתיחת השנה הקלנדרית בתאריך 1.1.2024.

שימו לב שבוצעה העלאת דמי ניהול רוחבית כזאת גם ב 1.1.2023.

אני לא אהיה מופתע אם גם בעתיד תתבצע העלאת דמי ניהול נוספת בקרנות הכספיות,

לכן חשוב שתעקבו אחר הנושא גם לקראת סוף השנה הנוכחית.

שימו לב שגם קרנות כספיות דולריות רבות העלו את דמי הניהול שהן גובות בהזדמנות הנוכחית.

בהמשך המדריך מופיע פירוט אודות הקרנות הכספיות הדולריות והקרנות הכספיות נקובות בדולר שהעלו את דמי הניהול עם תחילת שנת 2024.

בסופו של יום מטרת הקרן הכספית היא להשיג פחות או יותר את ריבית בנק ישראל באותה עת.

אם נניח שהריבית הממוצעת במהלך שנת 2024 תעמוד בממוצע על 4% אז זוהי פחות או יותר מטרת הקרן הכספית השקלית.

אל תצפו כמובן שכל הקרנות הכספיות יציגו 4.00% תשואה במדויק.

אין לי שום ספק שמתוך 30 קרנות כספיות שקליות יהיו קרנות שישיגו מעט יותר ויהיו קרנות שישיגו מעט פחות,

אך אין לנו דרך לדעת מראש מי מהקרנות תהיה זאת שתעקוף את האחרות ולכן אני נאלץ לצאת מנקודת ההנחה הזאת.

מהתשואה הזאת של 4% בדוגמה שלנו אנחנו נצטרך להוריד את דמי הניהול של הקרן הכספית השקלית,

אם דמי הניהול עומדים על 0.2% (יחד עם דמי הנאמנות) אז אנחנו נשאר עם תשואה של 3.8%.

לאחריהם נצטרך לראות מהי רמת האינפלציה במהלך שנת 2024.

לצערנו אינפלציה זה נתון שלחלוטין לא ידוע לנו כרגע ונדע אותו רק עם סיום שנת 2024,

אבל בואו נניח שהאינפלציה בשנת 2024 תעמוד על 2.8%.

במקרה כזה נצטרך לשלם בקרן הכספית 25% מס על ה1% תשואה שמעבר לרמת האינפלציה (כי הרווחנו 3.8% בזמן שהאינפלציה עמדה על 2.8%),

לכן יצא שנדרש לשלם מס בגובה 0.25%.

על פי החישוב הזה התשואה הצפויה נטו של קרן כספית שקלית עומדת בשנת 2024 על 3.55%.

ככל שנצליח להפחית בדמי הניהול ככה התשואה שלנו בקרן כספית שקלית צפויה להיות גבוהה יותר,

לכן חשוב לשים לב לדמי הניהול בקרן הכספית שאנחנו בוחרים.

אני מזכיר שהחישוב שביצעתי הוא על סמך נתונים עתידיים שלא באמת ידועים לנו כיום,

כתוצאה מכך כל אחד יכול לחשב על פי הנתונים שהוא יציב בעצמו – רמת הריבית שהוא צופה שתהיה במהלך 2024, רמת האינפלציה ב2024 ודמי הניהול בקרן הספציפית שהוא ירכוש.

ההבדל בין קרן כספית שקלית שגובה 0.22% דמי ניהול לבין קרן כספית שקלית שגובה 0.07% הוא סך הכל 0.15%.

הבדל של 0.15% בתשואה מבטא הבדל של 15 שקל על כל 10,000 ש"ח שהשקענו למשך שנה,

לכן אם מדובר בסכומי כסף נמוכים או בטווח זמן קצר אז ההבדל באמת לא קריטי כל כך.

אך עם זאת במידה והחלטתם להשקיע בקרן כספית שקלית סכום של 300,000 ש"ח לצורך הדוגמה,

במקרה כזה ההבדל בדמי הניהול כבר יעמוד על 450 ש"ח בשנה, זה לגמרי כסף שחבל לזרוק לפח.

נתחיל מזה שההבדל בין הקרנות הכספיות השונות הוא באמת מינורי,

ברוב המקרים לא באמת יהיה קריטי באיזה קרן כספית שקלית תבחרו וההבדל עשוי להסתכם בעשרות שקלים בלבד.

אבל אם אתם משקיעים סכום כסף גבוה ואם כבר השקעתם זמן ומאמץ והגעתם למדריך הנוכחי,

אז לגמרי חשוב שתכירו כיצד לבחור את הקרן הכספית הרלוונטית עבורכם בצורה הטובה ביותר.

ראשית כל חשוב לרכוש קרן כספית שקלית דרך מקום שאינו גובה כלל עמלות על רכישת או מכירת קרן כספית שקלית.

מיטב טרייד לדוגמה מציעים הטבה לגולשי האתר שלנו שבאמצעותה ניתן לקנות ולמכור קרנות כספיות ללא תשלום עמלת קניה או מכירה.

לצפיה בפרטי ההטבה לחצו כאן:

הטבה מיטב טרייד > >

גם אם תרכשו קרן כספית דרך הבנק אז הבנקים לא רשאים לגבות עמלת קניה או מכירה עבור קרנות כספיות.

לכל קרן כספית שנרכוש יש דמי ניהול שנתיים,

אנחנו נשתדל לבחור את הקרן הכספית עם דמי הניהול הנמוכים ביותר באופן כללי.

אך עם זאת שימו לב שיש קרנות מוגבלות, קרנות מחלקות או כאלה שדורשות מינימום כניסה גבוה,

לכן יהיה הגיוני מצידנו לשלם דמי ניהול טיפה יותר גבוהים במקרים מסוימים.

הקרנות הכספיות הזולות ביותר מציעות כיום דמי ניהול של 0.07% ולעומתם הקרן הכספית היקרה ביותר מציעה דמי ניהול של 0.25%.

באופן כללי דמי נאמן עובדים בדומה לדמי הניהול ונשתדל שהם יהיו נמוכים ככל הניתן,

אך עם זאת נציין שדמי הנאמן נעים בין 0.005% ל 0.02% ולכן מדובר בעמלה מינורית לחלוטין ביחס לדמי הניהול.

זוהי עמלה שיכולה להיות קיימת בחלק מהקרנות (אך היא פחות נפוצה),

עדיף מראש לרכוש קרן שאין בה את העמלה הזאת וכך לחסוך אותה.

אם אתם בקיאים בשוק ההון אתם יכולים לחקור לעומק באיזה נכסים הקרן הכספית משקיעה,

כך תוכלו לבחור קרן כספית עם הרכב הנכסים שאתם צופים שישיג את התשואה הגבוהה ביותר מבין הקרנות הכספיות.

אך עם זאת אני אציין שאין באמת סיבה להתעכב יותר מדי על הנושא הזה,

בין כה וכה הרוב המוחלט של הכספים בקרנות הכספיות מושקע במקמ בנק ישראל או פיקדונות בנקאיים ולכן הרכב הנכסים שלהם מאוד דומה.

מעבר לכך יתכן שההשערה שלכם תתברר כלא נכונה וקרנות אחרות ישיגו תשואה גבוהה יותר בזכות זה שדמי הניהול בהן היו נמוכים יותר.

זוהי בין היתר הסיבה שבגללה מראש אני באופן אישי מעדיף לבחור בקרן הכספית עם דמי הניהול הנמוכים ביותר.

כאשר הריבית תרד אז גם התשואה הצפויה בנכסים שהקרן הכספית השקלית מחזיקה תרד בהתאם,

כתוצאה מכך התשואה העתידית הצפויה של הקרן הכספית השקלית תרד.

שימו לב שגם אם הריבית תרד ב3% אל עבר 1.5% וכולם ירצו למכור את הקרן הכספית ביחד אז אין סיבה שיגרמו שם הפסדים כלשהם.

במצב כזה התשואה הצפויה לאותה שנה תהיה 1.5% נניח במקום 4.5%,

זאת כמובן בהתאם לירידה ברמת הריבית פחות או יותר.

רק במקרה בו רמת הריבית תרד ל 0% ובאותו זמן תשלמו דמי ניהול של נניח 0.20% אתם עלולים לספוג הפסד בקרן הכספית,

ההפסדים הללו יתרחשו כתוצאה מתשלום דמי הניהול.

שימו לב שאם כבר החלטתם להשקיע את כספכם בקרן כספית אז ניתן לשקול השקעה גם באמצעות מקמ בנק ישראל.

בסופו של יום רוב הכסף של הקרנות הכספיות השקליות מושקע במקמ בנק ישראל,

אבל במקרים מסוימים משתלם יותר להשקיע ישירות במקמ על פני השקעה בקרן כספית.

אומנם המיסוי הוא נומינלי (=על כל הרווח שצברנו ללא התחשבות באינפלציה).

אך בתקופות בהם האינפלציה נמוכה, מיסוי נומינלי של 15% עשוי להיות עדיף על מיסוי ריאלי של 25% אשר נהוג בקרנות כספיות שקליות.

כאשר אנחנו משקיעים במקמ אנחנו יודעים את התוצאה הסופית מראש בהנחה שנחזיק אותו עד מועד הפדיון שלו.

במקמ אנחנו יודעים מראש במדויק מה תהיה התשואה שלנו, מה גובה עמלת הקניה/מכירה ומהו המיסוי שנדרש לשלם לאחר מועד הפדיון.

זאת בניגוד לקרן כספית שקלית שבה אנו תלויים ברמת הריבית שתהיה בישראל לאורך השנה (שהיא לא ידועה לנו בוודאות של 100%), באינפלציה שתהיה במהלך השנה (שכלל לא ידועה לנו) ובדמי הניהול שעלולים להשתנות עם תחילת שנה קלנדרית (כפי שקורה כעת ב1.1.2024).

אם נחליט לא להחזיק את המקמ עד מועד הפדיון שלו אז אנחנו במקרים מסוימים נהנה בטווח הקצר מירידה ברמת הריבית.

זאת בניגוד לקרנות כספיות שקליות שבהם אם הריבית תרד אז התשואה שלנו בהמשך אותה שנה עלולה להיפגע.

ניתן לקנות מקמ בנק ישראל בעמלות מסחר נוחות באמצעות חשבון מסחר עצמאי דרך בתי ההשקעות הישראלים.

אתם מוזמנים לצפות בהטבות לגולשי האתר שלנו עבור פתיחת חשבון מסחר עצמאי דרך בתי ההשקעות הישראלים:

אם תרצו ללמוד לעומק על מקמ בנק ישראל, כיצד הוא עובד ואיך רוכשים אותו צעד אחר צעד,

אתם מוזמנים לצפות במדריך המפורט בלחיצה כאן מטה:

מקמ בנק ישראל

העלאת דמי ניהול בקרנות כספיות של חברת מגדל:

קרנות כספיות של חברת הראל:

העלאת דמי ניהול בקרנות כספיות של חברת פסגות:

קרנות כספיות של חברת אנליסט:

העלאת דמי ניהול בקרנות כספיות של חברת מיטב:

קרן כספית חברת איילון:

העלאת דמי ניהול בקרן כספית של חברת אי.בי.אי:

קרן כספית חברת אלטשולר שחם:

קרנות כספיות דולריות של חברת מיטב:

העלאת דמי ניהול בקרנות כספיות דולריות חברת הראל:

קרן כספית דולרית חברת אי.בי.אי:

העלאת דמי ניהול בקרן כספית דולרית חברת פסגות:

קרן כספית דולרית חברת מגדל:

אין ספק שידע פיננסי הוא קריטי אם תרצו להצליח בכל הקשור לניהול כספיכם בצורה נבונה.

כפי שראיתם הידע שמפורט בסקירה כאן יכול להיות שווה מאות ואולי אלפי שקלים בשנה עבור חלק מהאנשים.

אם תרצו לקחת את עצמכם בידיים בהיבט הפיננסי,

קורס נקודת פתיחה פיננסית שאנו מציעים הוא המקום עבורכם.

במהלך הקורס תשיגו ידע פיננסי שכל אדם בישראל חייב שיהיה ברשותו.

קורס נקודת פתיחה פיננסית מוצע בצורה דיגיטלית עם תמיכה מלאה בוואטסאפ,

הוא מחולק ל80 שיעורים קצרים (בין 10-30 דקות לשיעור) ובאורך של כ15 שעות סה"כ.

אתם מוזמנים ללחוץ כאן מטה בכדי לצפות בתכני הקורס ומה הוא כולל בצורה מפורטת:

קורס נקודת פתיחה פיננסית

אני מקווה שהמדריך הנוכחי על העלאת דמי ניהול בקרן כספית ובחירת קרן כספית מומלצת העניק לכם ערך.

אם אהבתם את התוכן שלנו אתם מוזמנים לעקוב אחרינו גם בערוץ הטלגרם לשוק ההון, בקבוצת הוואטסאפ השקטה או בקבוצת הפייסבוק שלנו.

אני מצרף לכם כאן מספר סקירות רלוונטיות שעשויות לעניין אתכם:

אתם יכולים למצוא סקירות נוספות בסגנון גם בבלוג שוק ההון שלנו (:

*כל האמור בסקירה הינו דעתי האישית בלבד ואין לקחת כהמלצת מסחר ו/או ייעוץ ו/או שיווק השקעות מכל סוג שהוא.

העלאת דמי ניהול בקרנות כספיות, קרנות כספיות דמי ניהול, איך לבחור קרן כספית, קרן כספית מומלצת 2024, קרן כספית מומלצת לשנת 2024, מקמ או קרן כספית, תשואה צפויה קרן כספית שקלית, העלאת דמי ניהול קרן כספית.

אהבתם את הפוסט? שתפו עם חברים בלחיצת כפתור:

מעוניינים לסחור בבורסה האמריקאית דרך ברוקרים מובילים?

סידרנו לכם הטבות משתלמות וביצענו עבורכם השוואת עמלות מסחר בבורסה האמריקאית:

לחצו כאן לקבלת פרטים מלאים

מעדיפים לסחור בבורסה הישראלית?

דאגנו לכם להטבות עבור מסחר דרך בתי ההשקעות הישראלים וביצענו עבורכם השוואת עמלות:

לחצו כאן לקבלת פרטים מלאים

מעניין אתכם להתחיל להתמקצע במסחר והשקעות בשוק ההון או בתחום הקריפטו?

אתם מוזמנים לצפות בהיצע קורסי המסחר שאנו מציעים:

לחצו כאן בכדי לצפות בהיצע הקורסים

אתם מוזמנים לעקוב אחרינו גם ברשתות השונות:

לטלגרם שלנו לחצו כאן – (שם עיקר הפעילות)

לקבוצת הוואטסאפ השקטה לחצו כאן

לאינסטגרם שלנו לחצו כאן

לקבוצת הפייסבוק שלנו לחצו כאן

פוסטים נוספים שיכולים לעניין אותך:

מסחר עצמאי בשוק ההון דרך בית השקעות ישראלי הטבות משתלמות לפתיחת חשבון מסחר עצמאי מחפשים להשקיע או לסחור בשוק ההון

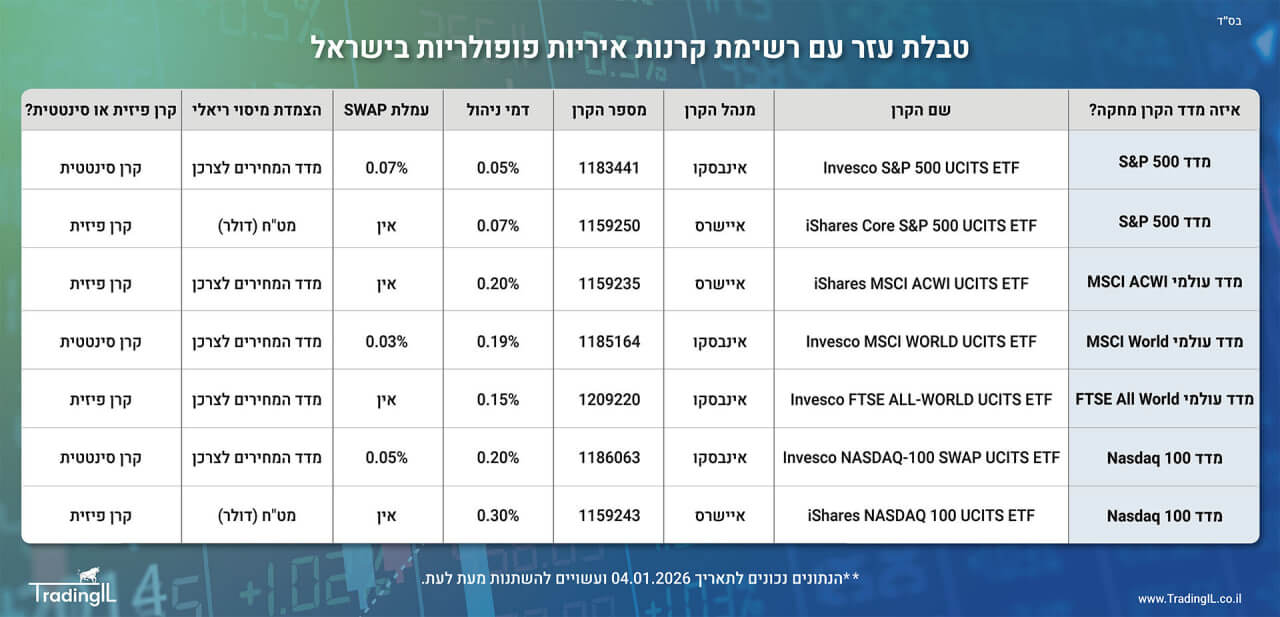

תוכן עניינים קרן אירית מדריך מלא, מה זה קרן אירית ואיך קונים קרנות איריות, רשימת קרנות איריות שניתן לבצע השקעה

מחשבון ריבית דריבית, חישוב ריבית דריבית בלחיצת כפתור, מחשבון השקעה ריבית דריבית. לאפקט הריבית דריבית יש כוח אדיר ככל שטווח

איך קונים קרן כספית, קניית קרן כספית, איך לקנות קרן כספית, מדריך פרקטי לקניית קרן כספית דרך הבנק או דרך

קרן חירום, מה זה קרן חירום ולמה אנחנו צריכים אחת כזאת?, הכל על קרן ביטחון, מה היתרונות שלה ואיך בכל

מדד S&P 500, מה זה מדד S&P500?, האם כדאי להשקיע במדד S&P 500?, מה זה מדד סנופי?, כל מה שרציתם