קרן אירית, הכל על קרנות איריות ואיך להרכיב תיק קרנות איריות יעיל בקלות

- דניאל נבון - TradingIL

- //

תוכן עניינים

קרן אירית מדריך מלא, מה זה קרן אירית ואיך קונים קרנות איריות, רשימת קרנות איריות שניתן לבצע השקעה פסיבית באמצעותם.

הקדמה

יש מגוון דרכים להשקיע בתחום של שוק ההון באופן פסיבי.

אפשר להשקיע באמצעות מכשירים מנוהלים כמו קופת גמל להשקעה לדוגמה וכמובן שאפשר גם להשקיע באופן עצמאי באמצעות חשבון מסחר עצמאי.

כאשר אנו משקיעים באופן פסיבי באמצעות חשבון מסחר עצמאי,

המטרה שלנו היא להפיק תשואה הגבוהה יותר מהתשואה שהיינו מפיקים בתיק מנוהל.

בשביל לנצח את התשואה של תיק מנוהל נהוג לעשות כמה דברים שנראים פשוטים,

אך ההשפעה שלהם לטווח הארוך של שנים קדימה היא אדירה.

בין היתר נשאף להפחית את דמי הניהול שלנו למינימום האפשרי, נבצע השקעה באמצעות מדדים מרכזיים עם פיזור שרלוונטי עבורנו וכמובן שנבחר את הקרן הרלוונטית ביותר עבור הצרכים שלנו (קרן אירית, אמריקאית או ישראלית).

בסקירה הקרובה אנו נעסוק בכל הקשור להשקעה באמצעות קרנות איריות.

נלמד מה זה קרן אירית ומהם היתרונות והחסרונות שלה על פני קרן אמריקאית או קרן ישראלית.

לאחר מכן נלמד איך קונים קרנות איריות, איזה קרנות איריות פופולריות עבור רוב המשקיעים הפסיביים ואיך עובד כל עניין המיסוי בקרנות איריות.

מה זה קרן אירית? הכירו את הקרנות האיריות

קרן אירית היא קרן אשר מאוגדת באירלנד.

הפופולריות הרבה של הקרנות האיריות נובעת בעיקר בזכות זה שאירלנד מהווה מקלט מס איכותי,

בזכות זה שהקרן מאוגדת באירלנד אז יש למשקיעים בה מיסוי נמוך יותר על הדיבידנדים.

אין צורך להיות תושבי אירלנד או משהו בסגנון בשביל להשקיע בקרנות הללו.

גם ישראלים יכולים להשקיע באמצעותם בקלות,

אפילו יש לא מעט קרנות איריות אשר נסחרות בבורסה הישראלית בשקלים.

משקיעים פסיביים בשוק ההון אוהבים להשקיע בעיקר באמצעות קרנות איריות,

זאת בזכות היתרונות הרבים שהקרנות הללו מעניקות למי שמשקיע לטווח הארוך.

לקרן האירית קיימים מספר יתרונות עיקריים על פני הקרנות האחרות,

קרנות איריות יכולות להיות קרנות צוברות ובנוסף המס על הדיבידנדים בקרנות האיריות הוא נמוך יותר.

מעבר לכך דמי הניהול בקרנות הללו זולים משמעותית לעומת קרנות ישראליות,

בנוסף אין חשיפה למס עיזבון אמריקאי שקיים כאשר משקיעים בקרנות אמריקאיות.

דרך איפה קונים קרנות איריות?

קניית קרן אירית דרך בתי השקעות ישראלי:

קרנות איריות שנסחרות בבורסה הישראלית אפשר לקנות בקלות באמצעות בתי ההשקעות הישראלים.

זוהי האפשרות המשתלמת ביותר לטווח הארוך,

בעיקר מכיוון שאין דמי ניהול עבור ניירות הערך שאתם מחזיקים בתיק ההשקעות (בניגוד לבנקים השונים).

בנוסף גם עמלת הקניה/מכירה ועמלת המינימום זולות מאוד עבור ביצוע פעולות בבורסה הישראלית.

בלחיצה כאן מטה תוכלו לצפות בהטבה שיש לגולשי האתר שלנו למסחר עצמאי דרך בתי ההשקעות המובילים בישראל:

IBI Trade

חשבון מסחר עצמאי-

מינימום פתיחת חשבון 15,000 ש"ח, פטור לשנתיים מדמי טיפול, מקבלים 300 ש"ח מתנת הצטרפות במזומן ישירות לחשבון המסחר, קורס מסחר במתנה ועוד.

הטבות משתלמות

יתרונות השקעה בקרנות איריות

1. קיימת אפשרות לבחור בקרן צוברת:

קרן צוברת היא קרן שלא מחלקת את הדיבידנד לחשבון המסחר אלא שומרת אותו אצלה,

בעת קבלת הדיבידנד הקרן משקיעה אותו באותו רגע מחדש באופן אוטומטי עבור הלקוח.

כאשר משקיעים לטווח הארוך קיימת להשקעה מחדש של הדיבידנד משמעות רבה,

באמצעות קרנות איריות זה יכול להתבצע באופן אוטומטי עבור המשקיע.

מנגד שימו לב שקרנות אמריקאיות בהכרח יהיה קרנות מחלקות ולא צוברות,

לכן לקרנות איריות יש יתרון מולם בהיבט הזה אם אתם מעדיפים שהדיבידנד יושקע באופן אוטומטי.

2. בקרן אירית קיים מיסוי נמוך יותר על הדיבידנדים:

המיסוי על הדיבידנד בקרן אירית עומד באופן כללי על כ15%.

אבל אם נצלול קצת לעומק אז לרוב זה אפילו פחות מ15% (אלא אם השקעתם במדד שכולל אך ורק חברות אמריקאיות).

זאת מכיוון ש15% זהו המס שמשולם על ידי קרן אירית עבור דיבידנד של חברות אמריקאיות,

אך עבור דיבידנד שמתקבל מחברות של מדינות אחרות המס עומד על כ8% בלבד.

לעומת זאת בקרנות אמריקאיות המיסוי על הדיבידנדים גבוה משמעותית ועומד על 25%,

בקרנות הישראליות המיסוי על הדיבידנדים אפילו גבוה יותר ועומד על 30%.

* נעסוק בכך בהמשך בהרחבה, אך ראוי לציין כבר כעת שקיימות קרנות (גם איריות וגם ישראליות) שעוקבות אחר המדד בצורה סינטתית.

בהיבט מיסוי הדיבידנד מדובר ביתרון מהותי מכיוון שהקרן מקבלת את תשואת המדד כולל דיבידנד וזאת ללא קבלת דיבידנד בפועל ולכן גם ללא תשלום מס דיבידנד בכלל.

3. דמי ניהול זולים יותר מקרנות ישראליות (וגם יותר ביטחון שישארו כך לאורך זמן):

לרוב לקרנות האיריות יהיו דמי ניהול זולים יותר לעומת קרנות ישראליות.

אך מה שאפילו יותר חשוב מכך הוא הביטחון הגבוה יותר לכך שדמי הניהול ישארו נמוכים לאורך זמן ולא יעלו בהזדמנות הראשונה.

קרנות ישראליות נוטות להציע בתחילת דרכן דמי ניהול תחרותיים ולפעמים אפסיים לטובת גיוס לקוחות חדשים,

אך ברגע שהקרנות הישראליות גייסו מספיק לקוחות חדשים לעתים הן בוחרות לעבוד "בשיטת מצליח" ולהעלות את דמי הניהול.

הקרנות הישראליות נוהגות לעשות כך בתקווה שכמה שיותר אנשים ישארו גם לאחר העלאת דמי הניהול,

שם הם יגרפו את הרווח שלהם על הסבסוד שביצעו בתחילת דרכם.

ראינו את זה לאחרונה ב 1.1.2025,

אחת מקרנות הסל הישראליות אשר מחקות את מדד S&P 500 העלתה את דמי הניהול שלה מרמה של 0.20% לרמה של 0.30%.

הרבה אנשים לא שמו לב לכך או התעצלו למכור ולקנות קרן אחרת מחדש ולכן הם משלמים את דמי הניהול הללו עד היום.

העלאת דמי הניהול יכולה להיות מאוד גרועה עבורנו,

זאת מכיוון שבתור משקיעים בעת המכירה אנו מבצעים אירוע מס ונאלצים לשלם מס רווח הון.

חשוב מאוד שיהיה לנו ביטחון כמה שיותר גבוה שדמי הניהול לא יעלו ולטעמי קרנות איריות אכן מעניקות ביטחון כזה על סמך העבר.

4. אין חשיפה למס עיזבון אמריקאי בקרנות איריות (שקיים כאשר משקיעים בקרנות אמריקאיות):

כאשר משקיעים בקרנות אמריקאיות קיימת חשיפה למס ירושה עבור אזרחים שאינם אמריקאים,

מס הירושה הזה עומד על 35% מגובה ההשקעה (ולא רק הרווח ממנה).

באמצעות השקעה בקרנות איריות על פני קרנות אמריקאיות נמנעים מהחשיפה הזאת לחלוטין.

אומנם להבנתנו החוק של מס עיזבון אמריקאי טרם נאכף בצורה גורפת בישראל לטענת אנשים המעורים בעניין.

אך עם זאת אף אחד לא רוצה להשאיר את יורשיו בפוטנציאל הסתבכות עם הרשות האמריקאית או לחלופין שיורשיו יאלצו לשלם מס ירושה בגובה 35% כל עוד אפשר להימנע מכך.

בנוסף חשוב לציין שקיים פטור ממס ירושה לאזרחים שאינם אזרחי ארה"ב עד לסכום של 60,000$,

ככה שאם מדובר על תיק השקעות קטן אז המס הזה אינו רלוונטי עד למועד שבו התיק יחצה את ה 60,000$.

מעבר לכך כאמור מדובר על מס ירושה בלבד,

לכן כל עוד התיק ימכר לפני פטירת בעלי תיק ההשקעות אז לא תהיה דרישה כלשהי לשלם את המס הזה.

5. קרנות איריות מתאימות מאוד להשקעה באמצעות מכשירים הפטורים ממס רווח הון כגון קרן השתלמות בניהול אישי (חשבון IRA):

כפי שראינו לקרן אירית יש יתרון משמעותי בהיבט של מיסוי הדיבידנד הנמוך יותר לעומת הקרנות האחרות,

אך עם זאת קיים לה חיסרון שהוא המס הכפול שמשולם על אותו דיבידנד (נדבר עליו מיד כשנציג את החסרונות של הקרן האירית).

אבל שימו לב לזה:

במידה והרכישה של הקרן האירית מתבצעת באמצעות חשבון הפטור ממס רווח הון אז אין תשלום מס כפול,

זאת מכיוון שאם החשבון פטור ממס אז לא קיים מס רווח הון בעת מכירת הקרן.

כתוצאה מכך קרנות איריות מקבלות יתרון משמעותי על פני קרנות אמריקאיות וישראליות בזכות מיסוי הדיבידנד הנמוך שלהם.

חסרונות השקעה בקרן אירית

1. דמי ניהול יקרים יותר מקרנות אמריקאיות:

קרנות אמריקאיות לרוב יגבו דמי ניהול מעט יותר נמוכים לעומת קרנות איריות ולכן בהיבט הזה דווקא קרן אמריקאית עדיפה.

2. כפל מס על הדיבידנדים:

אם נבחר להשקיע באמצעות קרן אירית צוברת אז קיים לנו כפל מס על הדיבידנדים שנקבל.

כפל המס מתבטא בכך שגובים מהדיבידנדים כ15% מס כאשר הם מתקבלים,

אך בנוסף אנו משלמים עליהם גם מס רווח הון לפי שער הרכישה ההתחלתי שלנו מתי שנחליט למכור את ההשקעה.

* שימו לב: קרן אירית אינבסקו בחלק מהמדדים (לדוגמה קרן מחקה S&P 500) משקיעה בצורה סינטתית,

לכן במצב כזה היא מקבלת את תשואת המדד כולל דיבידנד וזאת ללא קבלת דיבידנד בפועל וללא תשלום מס דיבידנד, במקרה הנ"ל אין כפל מס דיבידנד.

3. לא מתאים לאזרחים אמריקאים:

אזרחים אמריקאים חשופים לחוקי מיסוי שהופכים את ההשקעה בקרנות איריות ללא משתלמת,

אם אתם אזרחים אמריקאים אז ראוי לבחון את הנושא הזה לעומק מול איש מקצוע הבקיא בחוקים הרלוונטיים.

במרבית המקרים יהיה עדיף עבורכם להשקיע מראש באמצעות קרנות אמריקאיות.

4. בחשבון מסחר עצמאי ממוסה לרוב היתרון של קרנות איריות על פני קרנות אמריקאיות יגיע רק לאחר תקופה של 20 שנה ויותר:

כפי שראינו בקרנות איריות קיים כפל מס על הדיבידנדים ולכן בשנים הראשונות דווקא קרנות אמריקאיות יהיו עדיפות,

זאת מכיוון שהמס על הדיבידנדים בהתחלה הוא 15% ולכן הריבית דריבית על אותם דיבידנדים באה לידי ביטוי רק לאחר כ20 שנים של השקעה.

זוהי הסיבה שבגללה רק מי שמשקיע לטווח הארוך יוכל ליהנות מהיתרון העיקרי של הקרנות האיריות בהיבט התשואה העודפת שדחיית המס על הדיבידנדים מאפשרת.

5. בטווח הארוך יתכנו שינויים רגולטוריים שאולי ישנו את כדאיות ההשקעה בקרנות איריות:

כיום אמנת המס בין המדינות לגמרי משחקת לטובת קרנות איריות (ולכן הקרנות הללו כל כך פופולריות),

אך עם זאת ראוי לזכור שבחיים הכל דינמי ואמנות מס כאלה יכולות להשתנות במרוצת השנים.

זכרו שהיתרון העיקרי של רוב הקרנות האיריות על פני האמריקאיות מגיע רק לאחר כ 20 שנים רצופות של השקעה בהם,

לכן אין לנו דרך ודאית ב100% לדעת שהחוקים הנוכחיים אכן יהיו תקפים למשך כל תקופת ההשקעה שלנו.

איך רוכשים קרן אירית? מדריך קניית קרנות איריות

1. פותחים חשבון מסחר עצמאי:

בשלב הראשון עלינו לפתוח חשבון מסחר עצמאי לטובת ביצוע מסחר והשקעות בשוק ההון.

חשבון מסחר עצמאי יחסוך לנו כסף רב בעמלות המסחר,

מעבר לכך היתרון העיקרי עבור משקיע לטווח הארוך הוא שלא קיימים בחשבון מסחר עצמאי דמי ניהול.

בנוסף שימו לב שבאמצעות ההטבה שלנו לאקסלנס טרייד , מיטב טרייד או IBI טרייד תקבלו גם פטור מלא לשנתיים מדמי טיפול.

מצורף לכם כאן לינק עם הטבות עבור מסחר עצמאי לגולשי האתר שלנו:

הטבות למסחר עצמאי בשוק ההון לגולשי TradingIL

2. בוחרים קרן אירית ספציפית שבה מעוניינים להשקיע:

יש מגוון רחב של קרנות איריות שניתן להשקיע בהם,

בשלב זה יהיה עלינו לבחור את הקרן הספציפית שבה נרצה להשקיע.

בהמשך הסקירה הנוכחית אנו מציגים לכם את ארבעת הקרנות האיריות הפופולריות להשקעה בישראל ומהו מספר הקרן של כל אחת מהקרנות.

בכדי לבחור את הקרן הרלוונטית ביותר עבור הצרכים שלכם אתם צריכים להחליט בעיקר מהו המדד שתרצו לעקוב אחריו.

3. מחפשים את מספר הקרן במערכת המסחר:

כעת לאחר שבחרנו את הקרן שבה אנו רוצים להשקיע כל מה שנותר לנו זה למצוא אותה במערכת המסחר.

בכדי לאתר קרן אירית במערכת המסחר יהיה עלינו לחפש את מספר הקרן,

נבצע זאת בקלות באמצעות פונקציית החיפוש הקיימת במערכת.

4. שולחים פקודת קניה לצורך השקעה בקרן אירית:

לאחר שאיתרנו את הקרן האירית הרלוונטית במערכת המסחר שלנו,

כעת עלינו לשלוח פקודת קניה בכדי לרכוש אותה.

לטובת רכישת קרן אירית אנו נסתכל בספר הפקודות של הקרן ונבחר באיזה שער אנו מעוניינים לרכוש אותה באמצעות פקודת לימיט.

לחלופין אם נרצה לרכוש את הקרן באופן מידי ללא בחירת שער,

נשלח פקודת מרקט שתקנה לנו את הקרן במחיר ההיצע הקיים באותו רגע בספר הפקודות.

שימו לב שאם מדובר על קרן נאמנות ולא קרן סל אז פעולת הרכישה תתבצע באמצעות פקודת KRN בלבד.

אין מה לחשוש מטעויות בנושא הזה,

מכיוון שבמקרה כזה פקודת KRN תהיה האפשרות היחידה שהמערכת תציג לכם.

5. ממתינים לביצוע פקודת הקניה:

פקודת MKT מתבצעת באופן מידי ואין צורך לחכות עבור ביצוע שלה.

אך עם זאת במידה ושלחתם פקודת לימיט אז יהיה עליכם להמתין עד שמחיר הקרן ירד לשער שקבעתם בפקודה.

אל תבחרו שער קניה תלוש מהמציאות (נגיד עשרות אחוזים מתחת לשער הנוכחי),

זאת מכיוון שאם מחיר הקרן לא יגיע אליו אז הפקודה לא תתבצע.

6. עוקבים אחר ההשקעה באמצעות מערכת המסחר:

מזל טוב, כעת אתם מחזיקים קרן אירית (:

שימו לב שניתן להמשיך לעקוב אחר ההשקעה שביצעתם בקלות באמצעות התחברות למערכת המסחר בכל רגע שתרצו.

בעתיד כאשר תרצו למכור קרן אירית כל שיהיה עליכם לעשות זה לשלוח פקודת מכירה.

מיטב טרייד

חשבון מסחר עצמאי-

מינימום פתיחת חשבון 5,000 ש"ח בלבד, מקבלים עד 500 ש"ח החזר עמלות מסחר בחודש הראשון, פטור לשנתיים מדמי טיפול, קורס מסחר במתנה, פטור מתשלום עמלת קניה ומכירה על קרנות כספיות ועוד.

הפקדה מינימלית

רשימת קרנות איריות פופולריות בבורסה הישראלית

איגדתי לכם כאן מספר קרנות סל איריות פופולריות אשר נסחרות בבורסה הישראלית.

מספר דגשים לגבי קרנות הסל האיריות המצוינות בסקירה:

- שימו לב שאין כאן משום המלצה לביצוע פעולה כלשהי ואין באמור כתחליף לייעוץ השקעות ו/או שיווק השקעות כלשהו.

- מדובר ברשימה בסיסית שאיגדתי ויש קרנות איריות נוספות.

- הנתונים כאן נכונים לפי בדיקה שביצעתי בתאריך 19.07.2026.

קרנות איריות S&P500:

- קרן סל אירית ISHARES CORE S&P 500 UCITS ETF, מספר קרן 1159250, דמי ניהול 0.07%, קרן אירית צוברת.

- קרן סל אירית INVESCO S&P 500 UCITS ETF, מספר קרן 1183441, דמי ניהול 0.05%, עמלת SWAP 0.07%, קרן אירית צוברת.

אלו הן קרנות איריות מחקות מדד S&P500,

נכס הייחוס של הקרנות הללו הוא S&P 500 – NTR.

קרנות איריות נאסדק 100:

- קרן אירית נאסדק INVESCO NASDAQ-100 SWAP UCITS ETF ACC , מספר קרן 1186063, דמי ניהול 0.20%, עמלת SWAP 0.05%, קרן צוברת.

- קרן אירית נאסדק ISHARES NASDAQ 100 UCITS ETF, מספר קרן 1159243, דמי ניהול 0.30%, קרן צוברת.

אלו הן קרנות איריות מחקות מדד נאסדק,

נכס הייחוס של הקרנות הללו הוא NASDAQ 100 – NTR.

קרן סל אירית ראסל 2000:

- קרן אירית Invesco Russell 2000 UCITS ETF Acc, מספר קרן 1206895, דמי ניהול 0.25%, קרן צוברת.

נכס הייחוס של הקרן הוא Russell 2000 Total Return Index.

קרנות איריות מדדים עולמיים:

- קרן סל INVESCO MSCI WORLD UCITS ETF ACC, מספר קרן 1185164, דמי ניהול 0.05%, עמלת SWAP 0.03%, קרן אירית צוברת.

נכס ייחוס MSCI WORLD INDEX – NTR. - קרן סל Invesco FTSE ALL-WORLD UCITS ETF, מספר קרן 1209220, דמי ניהול 0.15%, קרן אירית צוברת.

נכס ייחוס FTSE ALL WORLD. - קרן סל ISHARES MSCI ACWI UCITS ETF, מספר קרן 1159235, דמי ניהול 0.20%, קרן אירית צוברת.

נכס ייחוס MSCI AC WORLD INDEX – NTR.

קרנות איריות שווקים מתפתחים:

- קרן סל INVESCO MSCI EMERGING MARKETS UCITS ETF, מספר קרן 1183490, דמי ניהול 0.09%, קרן אירית צוברת.

מדד ייחוס MSCI EMERGING MARKETS – NTR. - קרן סל ISHARES CORE MSCI EM IMI UCITS ETF, מספר קרן 1159169, דמי ניהול 0.18%, קרן אירית צוברת.

נכס ייחוס MSCI Emerging Markets Investable Market Index.

קרנות איריות אירופה:

- קרן סל (ISHARES CORE MSCI EUROPE UCITS ETF EUR (ACC, מספר קרן 1159094 , דמי ניהול 0.12%, קרן צוברת.

מדד ייחוס של הקרן הוא MSCI EUROPE – NTR. - קרן סל INVESCO STOXX EUROPE 600 UCITS ETF ACC, מספר קרן 1185172, דמי ניהול 0.19%, קרן צוברת.

מדד ייחוס של הקרן הוא STOXX Europe 600 – NTR.

הדגמה - איך ניתן להשקיע בפיזור עולמי באמצעות קרנות איריות?

← אופציה ראשונה – בעיקר למי שרוצה להשקיע באמצעות קרן אחת ולשלם על כך דמי ניהול מעט גבוהים יותר:

קרן אירית iShares MSCI ACWI UCITS ETF מספר קרן 1159235:

תעודת הסל 1159235 של חברת בלאקרוק עוקבת אחר מדד MSCI ACWI שמבטא את הכלכלה העולמית.

הקרן מעניקה חשיפה במקום אחד לכלכלה העולמית,

בזכות השקעה באמצעותה נוכל להיחשף לכלכלה העולמית באמצעות קרן סל אחת בלבד.

החיסרון העיקרי שלה הוא דמי הניהול שעומדים על 0.20%,

לכן רבים מעדיפים לבצע את הפיזור על הכלכלה העולמית באופן עצמאי באמצעות 3 קרנות סל אחרות.

קרן סל אירית INVESCO MSCI WORLD UCITS ETF ACC, מספר קרן 1185164:

קרן סל אירית 1185164 של חברת אינבסקו מחקה את מדד MSCI World שמבטא את הכלכלה העולמית ללא שווקים מתפתחים.

יש שיגידו שמדובר בחיסרון לעומת קרן הסל 1159235 שמחקה את מדד MSCI ACWI שמעניק פיזור מעט רחב יותר,

אך עם זאת השווקים המתעוררים הם בין כה וכה 10-15% בלבד ממדד ACWI ככה שהקרנות בהחלט דומות עם קורלציה מאוד גבוהה.

דמי הניהול של קרן אינבסקו מחקה מדד המניות העולמי עומדים על 0.05% בלבד.

קרן סל אירית Invesco FTSE ALL-WORLD UCITS ETF, מספר קרן 1209220:

קרן סל אירית 1209220 של חברת אינבסקו מחקה את מדד המניות העולמי FTSE All World Index שמבטא את הכלכלה העולמית,

המדד מעניק חשיפה לכ 49 מדינות וכולל בתוכו גם שווקים מפותחים וגם שווקים מתעוררים.

באמצעות השקעה באמצעות קרן סל 1209220 נוכל לקבל חשיפה לכלכלה העולמית דרך קרן סל אחת בלבד.

דמי הניהול בקרן עומדים על 0.15% בלבד.

← סיכום האופציה הראשונה:

מי שמוכן לשלם כ 0.10%-0.05% יותר בדמי ניהול לגמרי יכול להשקיע באמצעות הקרן של MSCI ACWI או FTSE All World בראש שקט וכך לחסוך עבורו זמן על איזון התיק אחת לתקופה.

במידה ותרצו לוותר על שווקים מתעוררים אז הקרן של MSCI World לבדה יכולה להיות רלוונטית, במקרה כזה דמי הניהול שלכם יעמדו על 0.05% בלבד.

שימו לב: לקרן של MSCI World אתם יכולים להוסיף עצמאית קרן של שווקים מתעוררים במשקל מתאים (כ-15% כיום) וכך לקבל חשיפה עולמית בדמי ניהול מאוד זולים.

שימו לב שבהמשך המדריך נעסוק גם בהבדלים בין הקרנות של חברת אינבסקו או בלאקרוק.

← אופציה שניה – בעיקר למי שרוצה לצמצם את דמי הניהול שלו באמצעות פיזור על גבי 3 קרנות ומוכן להשקיע זמן באיזון תיק ההשקעות אחת לתקופה:

1. קרן אירית שווקים מתעוררים iShares Core MSCI EM IMI UCITS ETF מספר קרן 1159169:

באמצעות קרן אירית 1159169 תוכלו לקבל חשיפה אל שווקים מתעוררים ברחבי העולם.

מכיוון שבתעודת הסל הזאת מדובר רק על שווקים מתעוררים אז נדרש לפזר את התיק על פני כמה קרנות יחד,

כך נוכל ליצור חשיפה כמעט מלאה לכלכלה העולמית ולהימנע מחשיפת יתר לשווקים מתעוררים.

דמי הניהול של קרן 1159169 עומדים על 0.18%.

2. תעודת סל MSCI אירופה, קרן אירית iShares Core MSCI Europe UCITS ETF EUR (Acc) מספר קרן 1159094:

באמצעות השקעה בקרן האירית 1159094 נוכל לקבל חשיפה אל כלכלת אירופה.

שימו לב שבתעודת הסל הזאת מדובר בחשיפה רק לכלכלת אירופה,

לכן סביר להניח שתרצו לפזר את התיק על פני כמה קרנות יחד.

בדרך של פיזור על קרנות נוספות כמו 1159250 ו 1159169 נוכל ליצור חשיפה כמעט מלאה לכלכלה העולמית ולהימנע מחשיפת יתר לכלכלת אירופה.

דמי הניהול של קרן 1159094 עומדים על 0.12%.

3. קרן אירית iShares Core S&P 500 UCITS ETF מחקה מדד S&P500, מספר קרן 1159250:

באמצעות השקעה בקרן האירית 1159250 תוכלו לקבל חשיפה אל הכלכלה האמריקאית,

החשיפה מתבצעת דרך מדד S&P500 המכיל את 500 המניות המובילות מבחינת שווי שוק בבורסה האמריקאית.

שימו לב שבתעודת הסל הזאת מדובר רק על הכלכלה האמריקאי ולכן תוכלו לשקול לפזר את התיק גם על גבי הקרנות האיריות האחרות שהצגנו לכם כאן מעלה 1159094 ו 1159169.

דמי הניהול של קרן מספר 1159250 עומדים על 0.07% בלבד.

שימו לב: אתם יכולים לבחור להשקיע במדד S&P500 גם דרך קרן הסל האירית של חברת אינבסקו 1183441 שגם מחקה את מדד S&P500.

← סיכום האופציה השניה:

באמצעות שילוב של שלושת הקרנות הללו נוכל ליצור חשיפה כמעט מלאה לכלכלה העולמית ולהימנע מחשיפת יתר לכלכלת ארה"ב.

מהו המשקל שנהוג לתת בתיק ההשקעות הפסיבי לכל אחת מהקרנות הללו?

לרוב נהוג לבצע את הפיזור בצורה הזאת:

- כלכלת ארה"ב 60%.

- אירופה 25%.

- שווקים מתעוררים 15%.

אלו הם פחות או יותר המשקלים שמקבל מי שמשקיע במדד MSCI ACWI ומשלם על כך מעט יותר בדמי הניהול,

לכן זהו הפיזור הנפוץ והנכון בכדי להגיע לפיזור על הכלכלה העולמית (עד כמה שאפשר).

השקעה באמצעות קניית קרנות איריות על מדדים מרכזיים - איזה מדדים נוספים ניתן לחקות דרך קרן אירית?

יש עשרות קרנות איריות בבורסה הישראלית,

הקרנות האיריות השונות מאפשרות מעקב אחר מגוון רחב של מדדים.

תוכלו למצוא קרנות אשר עוקבות אחד מדדים כמו MSCI CHINA, נאסדק 100 ואפילו סקטורים ספציפיים כמו סקטור הבריאות ועוד.

אם תרצו לצפות ברשימה המלאה של הקרנות האיריות בבורסה הישראלית,

תוכלו לצפות בה דרך אתר הבורסה בלחיצה כאן.

ודאו תמיד (אם זה חשוב לכם) שכל אחת מהקרנות אכן קרן אירית ושקיימת בה רמת נזילות שמאפשרת השקעה.

איך לזהות קרן אירית?

ברוב המוחלט של המקרים תוכלו לראות בשם של הקרן את הצירוף UCITS,

או בצורה המלאה Undertakings Collective Investment in Transferable Securities.

הצירוף הזה מעיד על כך שהקרן נמצאת תחת סטנדרט של רגולציה אירופאית מסוימת שאינה רלוונטית עבור קרנות אמריקאיות.

מעבר לכך חשוב שתוודאו את מקום המוצא גם דרך תשקיף הקרן.

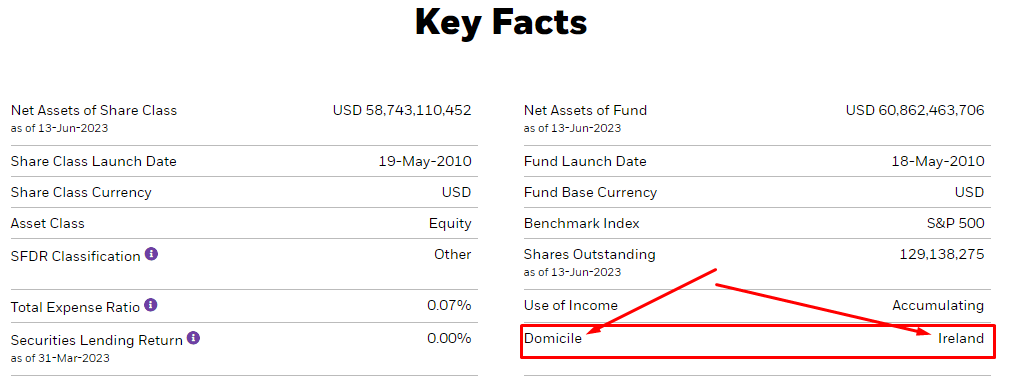

בצילום המצורף מטה תוכלו לראות שמקום המוצא של קרן 1159250 הוא אירלנד:

מיסוי קרנות איריות - האם המיסוי של קרנות איריות עובד על פי הצמדה למדד המחירים לצרכן (מיסוי רווח ריאלי) או על פי שער הדולר?

בחלק מהקרנות האיריות המיסוי הוא מהרווח הריאלי בלבד,

זאת אומרת מהרווח שנוצר בהפחתת האינפלציה שהיתה בישראל באותה תקופה (מיסוי ריאלי צמוד למדד המחירים לצרכן).

לדוגמה אם הרווחנו 9% בשנה מסוימת באמצעות השקעה בקרן אירית אך האינפלציה עמדה על 3%,

במקרה כזה נדרש לשלם מס רק על הרווח הריאלי בגובה 6%.

לעומת זאת בחלק אחר מהקרנות האיריות המיסוי נגבה מכל הרווח שנוצר בעסקה,

אך אם נוצר רווח כלשהו כתוצאה מעליית הדולר/שקל אז לא נדרש לשלם מס בגינו (מיסוי ריאלי צמוד מט"ח).

איך לדעת על פי מה מחושב מס רווח ההון שנדרש לשלם על רכישת קרן אירית ספציפית?

בכדי לדעת זאת בוודאות מלאה יש להיכנס אל תשקיף הקרן האירית באתר הבורסה לניירות ערך בלינק כאן

לאחר מכן נעבוד על פי השלבים הבאים:

1. נלחץ על השם של הקרן הרלוונטית עבורכם מתוך הרשימה באתר.

2. לאחר שנכנסנו לעמוד המפרט על הקרן יש ללחוץ על איפה שרשום נספח לתשקיף.

3. כעת נגיע לקובץ PDF עם הרבה עמודים המפרט אודות הקרן,

לרוב 2 הדפים הראשונים בקובץ יהיו באנגלית אך לאחר מכן שאר הדפים יהיו בעברית.

4. כעת יש לרדת אל החלק הרלוונטי במסמך המדבר על נושא המיסוי של הקרן.

בכדי לקצר תהליכים תוכלו לחפש בדפדפן את המילה מיסוי ולדלג בין התוצאות שהתקבלו.

5. כעת נצטרך למצוא את החלק הרלוונטי בתוך המיסוי שמדבר על רווח הון ממכירת היחידות המוצעות,

שם יהיה רשום לנו האם הקרן ממוסה על פי מיסוי ריאלי או על פי שער המט"ח.

לרוב כאשר הקרן ממוסה על פי מיסוי ריאלי זה יהיה רשום כך:

בסיס ההצמדה לחישוב סכום אינפלציוני יהא מדד המחירים לצרכן.

לחלופין אם הקרן ממוסה על פי שער המט"ח אז לרוב זה יהיה רשום כך:

בסיס המדד לחישוב סכום אינפלציוני יהא על פי השינוי בשער המטבע העיקרי.

קרן סל אירית אינבסקו או בלאקרוק - קרן סל פיזית או סינטתית, מה עדיף?

ראשית כל נציין שאין תשובה מוחלטת לנושא הזה כמובן,

לכל אחת מהחברות יש את היתרונות והחסרונות שלה.

מעבר לכך התשובה משתנה בין קרן ספציפית אחת לקרן ספציפית אחרת,

לכל אחת מהחברות יש יותר מ10 קרנות איריות שנסחרות בבורסה הישראלית.

נתמקד כעת בהשוואה של קרן סל אירית S&P500 של חברת בלאקרוק (1159250) אל מול קרן סל אירית מחקה S&P500 של חברת אינבסקו (1183441):

היתרונות העיקריים של קרן אירית בלאקרוק 1159250 זה שהיא משקיעה במדדים בצורה ישירה, מה שנקרא מעקב פיזי,

זוהי למעשה דרך ההשקעה הבטוחה ביותר.

מעבר לכך דמי הניהול בקרן סל אירית מחקה S&P500 של בלאקרוק הם 0.07% בלבד.

מנגד החיסרון העיקרי הוא שהמיסוי בקרן 1159250 הוא על פי שער המט"ח ולא על פי מדד המחירים לצרכן.

חברת אינבסקו לעומת זאת מנהלת קרן סל אירית שמבצעת מעקב פיזי אך עם ציפוי סינתטי,

למעשה אינבסקו לא משקיעים בצורה ישירה מלאה כמו בלאקרוק.

בהיבט מיסוי הדיבידנדים יש כאן יתרון אדיר לקרן סל אירית מחקה S&P500 אינבסקו,

התשואה שמתקבלת בקרן 1183441 שעוקבת אחר מדד S&P500 היא תשואת המדד בצורה מלאה ללא תשלום מס דיבידנד כלשהו.

מעבר לכך הקרן האירית 1183441 של חברת אינבסקו ממוסה על פי מדד המחירים לצרכן ולא על פי שער המט"ח,

לטווח הארוך גם מדובר על יתרון מיסוי משמעותי לעומת הקרן המקבילה של בלאקרוק.

אך מנגד החיסרון העיקרי של השקעה באמצעות קרן עם ציפוי סינתטי זה החשיפה לסיכון הצד שכנגד,

במידה והוא יתרחש המשקיעים חשופים להפסד כלשהו בעקבותיו.

בנוסף לכך דמי הניהול בקרן הם 0.05% אך עמלת ה Swap היא 0.07%,

זאת אומרת שאנחנו מגיעים לדמי ניהול של 0.12%, זה מעט גבוה יותר מבלאקרוק.

אם נסכם את ההשוואה בין שני הקרנות הללו,

בתוצאה הסופית לטווח הארוך ניתן לצפות שהקרן של אינבסקו תשיג תשואה מעט גבוהה יותר.

אך יחד עם זאת צריך לשים לב לסיכון הצד שכנגד ולקחת אותו בחשבון אם אתם חוששים ממנו.

השוואת קרנות איריות פופולריות בישראל (קרנות איריות שנסחרות בשקלים בבורסה הישראלית)

- אין ברשימת הקרנות משום המלצה לביצוע פעולה כלשהי.

- מדובר ברשימה לא ממצה, קיימות קרנות סל איריות נוספות (על חלקן דיברנו כאן במאמר).

- הנתונים נכונים לפי בדיקה שביצעתי ב 19.07.2026 ועשויים להשתנות מעת לעת.

סיכום

אני מקווה שהמדריך שלנו על השקעה באמצעות קרנות איריות היה לימודי עבורכם,

אם אהבתם את התוכן שלנו אתם מוזמנים לעקוב אחרינו גם בערוץ הטלגרם לשוק ההון, בקבוצת הוואטסאפ השקטה או בקבוצת הפייסבוק שלנו.

אני מצרף לכם כאן מספר סקירות רלוונטיות שעשויות לעניין אתכם:

- קרן מחקה מדד

- קורס השקעות פסיביות

- קרן צוברת

- ניתוח פונדמנטלי

- מה זה ברוקר

- מיסוי שוק ההון

- איך קונים קרן מחקה

- מקמ בנק ישראל

- איך פותחים חשבון מסחר

אתם יכולים למצוא סקירות נוספות בסגנון גם בבלוג שוק ההון שלנו (:

*כל האמור בסקירה הינו דעתי האישית בלבד ואין לקחת כהמלצת מסחר או ייעוץ השקעות מכל סוג שהוא.

תגיות

קרן אירית, מה זה קרנות איריות, קרנות איריות, השקעה דרך קרן אירית, יתרונות קרנות איריות, למה להשקיע בקרן אירית, מסחר בקרנות איריות, רשימת קרנות איריות, מה זה קרן אירית, 1159250, 1159094, 1159169, 1159235, קרנות איריות פופולריות, קרנות איריות מומלצות, איך קונים קרן אירית, קניית קרנות איריות, קרן סל אירית, קרנות סל איריות, קרנות איריות צוברות, קרן אירית S&P 500, קרן אירית נאסדק, קרנות איריות בישראל, קרנות איריות מחקות מדד, קרן מחקה S&P500 מומלצת.

אהבתם את הפוסט? שתפו עם חברים בלחיצת כפתור:

מעוניינים להשקיע דרך הבורסה הישראלית?

דאגנו לכם להטבות משמעותיות עבור מסחר עצמאי דרך בתי ההשקעות הישראלים וביצענו עבורכם השוואת עמלות.

מעדיפים לסחור בבורסה האמריקאית בעמלות נוחות דרך ברוקרים זרים?

סידרנו לכם הטבות משתלמות וביצענו עבורכם השוואת עמלות מסחר בבורסה האמריקאית דרך ברוקרים מובילים.

מעניין אתכם להתחיל להתמקצע במסחר והשקעות בשוק ההון?

אתם מוזמנים לצפות בהיצע קורסי המסחר שאנו מציעים.

פוסטים נוספים שיכולים לעניין אותך:

לפוסט הזה יש 32 תגובות

תודה רבה! מובן מאוד ועושה סדר

כיף לשמוע נופר, תודה רבה על הפרגון (:

מעניין מאוד,ומתמצט ענייני

שמח לשמוע, תודה רבה!

עזר לי מאד

מודה מקרב לב

בשמחה דודי, כיף לשמוע והמון תודה על הפרגון!

וואו איזה סדר.

מליון תודות!!

אם אפשר, אשמח להרחבה על הסיכון הנוסף בקרן סל מחקה סינטטית של אינבסקו לעומת בלאקרוק – מהו הסיכון הנוסף ובמה הוא תלוי.

תודה רבה, בכיף (:

1. הקרן של בלאקרוק מחזיקה את המניות בצורה פיזית, למעשה ממש מחזיקה בכל 503 המניות שנכללות במדד S&P 500, עד כאן זה מאוד פשוט ולכן במקרי קיצון אנחנו תמיד נשארים עם המניות שמרכיבות את מדד S&P 500 ממש כפי שרצינו ותכננו בעת הרכישה.

ההשקעה כאן היא פשוטה ומובנת לכולם ולמעשה גם הכי בטוחה בהיבט הזה.

2. לעומת זאת הקרן של אינבסקו לא מחזיקה את כל המניות במדד בצורה פיזית כמו בלאקרוק אלא במקום זאת מבצעת את ההשקעה באמצעות חוזי SWAP מול מספר בנקים ענקיים.

הסיכון העיקרי הוא שאחד מהבנקים לא יעמוד בהתחייבות החוזית שלו מול חברת אינבסקו (לדוגמה הבנק יקרוס כמו שקרה לבנק ליהמן ברדרס במשבר 2008),

במקרה כזה קיימת לאינבסקו חשיפה של עד 5% לכל חוזה SWAP מול בנק ספציפי.

אז אם נניח בנק אחד קרס בפתאומיות בזמן שהיה לאינבסקו חוזה SWAP פתוח מולו אז הקרן עלולה לאבד עד 5% מערכה.

הסיכון אכן קיים ולכן אני מקפיד לציין זאת, אך הוא לא יותר מדי מהותי מכיוון שבנקים ענקיים לא קורסים כל יום כמובן.

בנוסף גם אם בנק מסוים קורס בפתאומיות אז החשיפה היא עד 5% לכל חוזה SWAP מול בנק ספציפי.

מעבר לכך חברת אינבסקו אמורה לנתר את ההתרחשויות בבנקים השונים מדי יום ובמידת הצורך לא לחדש חוזה SWAP מול אותו בנק אם קיים חשש לקריסה פתאומית שלו.

לסיכום:

כנראה שהכי בטוח ומובן זה החזקה פיזית,

שם אין הפתעות וכל אחד מביא ובקיא במה הוא משקיע בצורה מלאה.

מנגד השקעה סינתטית (או עם ציפוי סינתטי יותר נכון) היא פחות מובנת לקהל הרחב וטומנת בחובה עוד מספר סיכונים שצריך להכיר,

אך יחד עם זאת חשוב לזכור שכיום יש לה גם מספר יתרונות מהותיים כדוגמת מיסוי ריאלי בחלק מהמקרים (במקום מיסוי צמוד מט"ח) והיא לא משלמת מס דיבידנד (מכיוון שאין קבלת דיבידנד אלא רק קבלת התשואה בפועל *כולל תשואת הדיבידנד*).

בעקבות כך במקרים רבים אנשים יעדיפו דווקא השקעה בקרן סינתטית כי בטווח הארוך *אם הכל תקין ובנקים לא קרסו* היא צפויה לספק תשואה גבוהה יותר.

וואו תודה על התשובה המיידית והמפורטת!

בתכלס אם נצא מנקודת הנחה שבנק x קורס ואכן הקרן מאבדת 5% מערכה – האם פגיעה כזו היא חמורה ותוביל את הקרן מטה מטה? או שפשוט היא תצטרך לתקן מעלה את ההפסד?

זו קצת שאלה של "מגידי עתידות" אבל אני מתכוון לצפי תיאורטי סביר…

בשמחה (:

במקרה כזה הקרן אמורה פשוט לספוג הפסד של עד 5% נניח בעקבות אותו בנק שקרס ומשם להמשיך כרגיל (אלא אם תתחיל פאניקה מטורפת ועוד בנקים יקרסו אחד אחרי השני באותו יום ואז גם המדד עצמו כנראה יקרוס בעשרות אחוזים, אבל זה כבר סיפור אחר ותרחיש אפוקליפטי).

אבל בכללי על הנייר אם בנק אחד בלבד קורס אז כל שאר הנכסים של הקרן עדיין תקינים ואמורים להמשיך להיות מושקעים ולעקוב אחר המדד בין אם בצורה פיזית ובין אם סינתטית.

חשוב לזכור שיש מאות בנקים ברחבי העולם,

הקרן חשופה לכמה בנקים ספציפיים מדי יום ולא לכולם כמובן.

ושאלה נפרדת:

האם יש דרך לעקוב אחר אמנת המס?

אם מחר תשתנה אמנת המס של אירלנד איך אוכל לדעת זאת?

זה משהו יותר מדי מהותי שישפיע כנראה על חברות רבות בשוק ההון ואני בטוח שזה יופיע בעיתונות הכלכלית כך שמי שקצת יעקוב לא אמור לפספס.

בכל מקרה כמובן שאסקר את זה בערוץ הטלגרם ובקבוצת הוואטסאפ השקטה שלי,

אתה מוזמן לעקוב שם ולהישאר בקשב לכל מה שמתרחש בשוק ההון (:

האם כדאי לחלק את ההשקעה בין אינבסקו לבלאקרוק S&P500 ?

לדעתי זה יכול להיות אחלה פתרון אם אין לך דעה מוצקה לגבי בחירה של אחד ספציפי מביניהם.

יש יתרונות וחסרונות בכללי לכל אחד מהם כפי שציינתי לקראת סוף המאמר.

תודה עזרתה לי מאוד בדיוק מה שחיפשתי

בכיף, שיהיה המון בהצלחה (:

הי דניאל , ראשית תודה רבה על כל המידע, ההשקעה וההתמדה! נתקלתי במושג של חוק "המכירה הבדיונית" באירלנד שמחייב תשלום מס כל 8 שנים. עד כמה זה אומר להטריד את רוכשי הקרן האירית? אירית רגילה או סינטטית- מה ההשלכות אם יש? תודה רבה

היי יגאל, תודה רבה על הפרגון (:

אשמח לדעת היכן נתקלת במושג הזה, אני לא מכיר שהוא קיים בקרנות איריות בדרך כלשהי (לפחות לא עבורנו בתור ישראלים).

אף פעם לא ראיתי ששואלים לגביו או מדברים עליו, גם מחיפוש ברחבי הרשת לא נראה שיש אזכור כלשהו לגבי הנושא אז אני מעריך שהחוק הזה לא קיים.

בכל אופן אם אכן החוק הזה היה קיים אז ודאי שהכדאיות של השקעה דרך קרנות איריות היתה נפגעת מכך בצורה מהותית וכבר היה עדיף לטווח הארוך את הקרנות האחרות כדוגמת אמריקאיות או ישראליות.

הי דניאל, תודה על הכתבה הזאת ובכלל הכתבות שאתה מפרסם, ממש "מורה נבוכים".

האם תוכל לפרט יתרונות וחסרונות/סיכונים לגבי השקעה בקרנות איריות לעומת השקעה דרך חברות ישראליות

היי חנה, כיף לשמוע ותודה על הפרגון.

הכוונה שלך היא להציג את הקרנות האיריות לעומת השקעה בקרנות ישראליות?

אם כן אז בהחלט אשתדל להרחיב את המדריך ולהתייחס גם לנושא הזה בהקדם, תודה.

הי דניאל

בהחלט חושב לרכוש את הקורס וללמוד בצורה יסודית, ניסיתי טיפה לבד לקפוץ למים ואני מרגיש שהדרך עוד רחוקה… גם מבחינת הכרת המציאות של האפשרויות השונות וגם מבחינת המיקסום של הריוח

רציתי לשאול האם יש מצב ששלחתי הוראה לרכוש קרן נאמנות בשעה 16:28 והפקודה בוצעה באותו יום, [ניסיתי לבדוק את הענין וזה עבד רכשתי נייר מס' 1149038 בתאריך 7.5.25 דרך חברת אי בי אי

בתודה

היי אלי,

דבר ראשון אתה מוזמן להצטרף לקורס השקעות פסיביות שאני מציע,

הוא באמת יוכל לסייע לך לקבל את הידע המתאים לפני קבלת ההחלטות בכל הנוגע לניהול תיק ההשקעות שלך ואני כמובן אשמח לעמוד לרשותך לכל שאלה במהלכו ולאחריו (:

לגבי שאלתך – נייר 1149038 מוגדר בתור "קרן סל",

לכן הוא נסחר בצורה רציפה במהלך יום המסחר עד השעה 17:15.

בעקבות כך זה לגמרי הגיוני שהפקודה שלך בוצעה כראוי ואפילו בצורה מידית במהלך יום המסחר (בין השעות 10:00-17:15), כך זה אמור להיות.

בהמשך לשיחתינו פה בתגובות מלפני כמה חודשים – אכן מתברר שיש איזה חוסר יציבות נוסף בעקיבה סינטטית – העלאת דמי הניהול ע"י הצד ג' שמולו קיימים חוזי ה swap (עמלות swap) – מה שלא תלוי בקרן עצמה, מה שאכן קרה שבוע שעבר בקרן 1183441 מחקה sp500 של אינבסקו שעלו מ 0.04% ל 0.07%.

שמתי לב שכבר עדכנת את עמלות ה swap בפוסט, אכן מאכזב.

למיטב הבנתי – כרגע הקרן של אינבסקו עדיין נמצאת בייתרון של כ 0.15% שנתי על בלקרוק, עקב אי מיסוי של 15% על 1.5% רווח דיבידנדים שנתי ממוצע.

מה שכן, זה ערער מעט את הבטחון לגבי השקעה עתידית בקרנות סינטטיות מבחינתי.

כן עמלת הסוואפ בקרן מחקה S&P 500 של אינבסקו אכן עלתה בשבוע שעבר מ 0.04% ל 0.07%, עדכנתי על כך בערוץ הטלגרם וקבוצת הוואטסאפ כמובן ברגע שההודעה יצאה.

כפי שהרחבתי באותה הודעה זה אכן מבאס שהתרחשה העלאה של 0.03% בעמלת ה SWAP (שלא באמת תלויה באינבסקו עצמה כפי שציינת),

אבל עדיין חשוב לזכור שיש יתרון לאינבסקו בהיבט התשואה הסופית בסדר הגודל שדיברת עליו של כ0.15-0.20% בזכות מיסוי דיבידנד של 0%.

בנוסף יש את היתרון של מיסוי ריאלי צמוד למדד המחירים לצרכן על פני צמוד למט"ח וגם זה יכול לבוא לידי ביטוי בעוד כמה פיפסים לטובתה.

בכל אופן ההבדלים בין קרן סינטטית לקרן פיזית זה ממש מיקרו אופטימיזציה עם יתרונות וחסרונות לכאן ולשם, העיקר זה להתחיל להשקיע (:

דניאל תודה רבה

אחלה של סקירה ברור ומופשט

אני הרבה זמן בשוק ולא פגשתי כזה מופשט

תודה רבה על הפרגון שלום, כיף לשמוע!

הי

הכל ברור תודה

רציתי לשאול למה במחקה מדד S&P 500 המחיר כאן בארץ משתנה במהלך שעות המסחר

היה צריך להיות מחיר קבוע לפי שווי המדד בוול סטריט

תודה גדולה מראש על הכל

בכיף (:

לגבי שאלתך:

המסחר הרשמי בארה"ב אומנם נפתח בשעה 16:30,

אבל יש מסחר בפרה מרקט בבורסה האמריקאית כבר החל מהשעה 11:00 שעון ישראל.

בנוסף לכך יש חוזים עתידיים על מדד S&P 500 כמעט מסביב לשעון,

לכן ודאי שהמחיר של הקרן יתעדכן בכל מספר דקות על פי המחיר העדכני ביותר ולא ימתין עד פתיחת המסחר הרגיל ב 16:30.

אם נסכם זאת אז המסחר במדד S&P 500 זמין מסביב לשעון בימים ב' – ו' דרך חוזים עתידיים ודרכים נוספות,

לכן המחיר של קרן הסל צפוי להתעדכן בצורה תדירה בכל שעות המסחר.

איפה ראית ש 1186063 צמודה למדד מחירים לצרכן (מיסוי ריאלי)?

לא חושב שזה נכון

היי עידן,

ניתן לראות שהצמדת המיסוי של הקרן 1186063 היא למדד המחירים לצרכן בתשקיף של הקרן שמופיע באתר הבורסה לניירות ערך (פירטתי במדריך כיצד להגיע אליו).

זה מפורט ב PDF 2 שמופיע שם, עמוד 21, סעיף 12.1.6 שעוסק ברווח הון ממכירת היחידות המוצעות.

רשום בסעיף הזה כך: "בסיס ההצמדה לחישוב סכום האינפלציה יהיה מדד המחירים לצרכן".

תודה רבה

ממש ברור ומועיל

רציתי לשאול באיזה מקום אני יכול לראות את הגרפים של הקרנות האיריות

באתר של הבורסה זה לא מופיע וניסיתי לחפש בגוגל פיננסי ולא הצלחי דרך מספר נייר

כמובן שיהיה אפשרו לחפש לפי מספר קרן

בשמחה,

ניתן לראות את הגרפים באתר הבורסה (מצורף קישור בלחיצה כאן לדוגמה שמציג את הגרף של הקרן האירית 1159250).

מעבר לכך כמובן שאפשר גם דרך מערכת המסחר או אפליקציית המסחר שאתה משתמש בה.