בתי השקעות ישראלים – הטבות משתלמות

מסחר עצמאי בשוק ההון דרך בית השקעות ישראלי הטבות משתלמות לפתיחת חשבון מסחר עצמאי מחפשים להשקיע או לסחור בשוק ההון

קרנות איריות, על מה לשים דגש לפני שקונים קרן אירית, קניית קרנות איריות, קרנות אמריקאיות או ישראליות – מה עדיף?, השקעה בקרנות סל איריות.

תוכן עניינים:

כשהייתי בגן אני זוכר שבימי ההולדת היה משחק שהולך ככה:

הילד שהגננת בוחרת לוחש לילד שלידו משפט מסוים.

לאחר מכן הילד שלחשו לו את המשפט צריך ללחוש את מה שהוא שמע לילד הבא בתור וכן הלאה,

לבסוף הילד האחרון צריך להגיד את המשפט שאמרו לו.

איכשהו תמיד המשפט שהגיע לילד האחרון היה שונה לגמרי מהמשפט הראשון.

למה אני מספר לכם את זה?

מכיוון שלאחרונה אני מרגיש שזה מה שמתרחש בקרנות איריות.

בתחילה משקיעים מתחילים קראו מאמרים ארוכים ומקיפים על קרן אירית ורק לאחר שחקרו לעומק רכשו אותה,

אך עם הזמן הם פשוט העבירו אמל"ק של אותו מאמר מאחד לשני והיום כבר הגענו למצב שהאמל"ק שהם אומרים למשקיע החדש זה פשוט "תקנה קרן אירית".

במדריך הנוכחי אנחנו ננפץ את המיתוס ונסביר מדוע קרן אירית לא בהכרח מתאימה לכל אחד,

מעבר לכך נלמד מתי יתכן שעדיף לשקול השקעה באמצעות קרן אמריקאית או ישראלית.

קרנות איריות הן קרנות סל אשר מאוגדות באירלנד,

המיסוי באירלנד מאוד נוח ולכן חברות הענק (כדוגמת בלאקרוק או אינבסקו) מנצלות זאת בכדי להעניק למשקיעים ברחבי העולם מיסוי דיבידנד נמוך יותר.

בכדי לבצע השקעה באמצעות קרנות איריות לא צריך להיות תושבי אירלנד כמובן,

גם אנחנו בתור ישראלים יכולים לבצע השקעה בקרנות איריות ובעשור האחרון אפילו דרך הבורסה הישראלית ובשקלים.

בתור משקיעים פסיביים לטווח הארוך קרנות איריות מעניקות מגוון רחב של יתרונות החל ממיסוי דיבידנד נמוך, דמי ניהול זולים יחסית, השקעת הדיבידנד מחדש באופן אוטומטי ואפילו הסרת החשש ממס עיזבון אמריקאי.

יש 3 סוגים עיקריים של קרנות שרלוונטיים עבורנו בתור ישראלים – קרנות איריות, קרנות אמריקאיות וקרנות ישראליות.

אציין כבר כעת שכאשר אומרים קרן אירית מתכוונים סך הכל לסוג הקרן.

בפועל יש עשרות קרנות איריות שונות כדוגמת קרן אירית מחקה מדד S&P500 או Nasdaq 100, קרן אירית מחקה מדד MSCI ACWI או MSCI World ואפילו קרן אירית שמחקה מדד אירופה 600.

בתור משקיעים אנחנו צריכים לבחור גם את סוג הקרן הרלוונטית עבור הצרכים שלנו (אירית, אמריקאית או ישראלית) וגם את המדד שבו אנחנו מעוניינים להשקיע (מדד S&P500, נאסדק, מדד ACWI ועוד).

אין ספק שקרנות איריות הן אכן הפתרון האולטימטיבי עבור חלק גדול מהמשקיעים הפסיביים בישראל ואני לא חולק על כך.

אך עם זאת יש מגוון רחב של מקרים שבהם יתכנו אלטרנטיבות טובות יותר מהשקעה באמצעות קרן אירית,

אנחנו מיד נעמיק על כך.

נתחיל הפעם דווקא מהמסקנה העיקרית – קרנות איריות בחלק ניכר המקרים לא יעניקו לכם יתרון מהותי בעת השקעה לטווח הקצר מכ15 שנות השקעה.

יותר מכך, במרבית המקרים דווקא קרן אמריקאית ואפילו קרן ישראלית יהיו עדיפות על פני קרנות איריות בפרק הזמן שציינתי.

כן, כולם ברחבי הרשת מדברים על קרנות איריות וזאת נהיתה "מילת באז".

אבל חשוב לזכור שכאשר מדברים על השקעות פסיביות על גבי מדדים מרכזיים מדברים בעיקר על טווח השקעה של עשרות שנים.

במידה וטווח ההשקעה שלכם הוא שנים בודדות או עשור אחד בלבד אז השיקולים שונים לחלוטין.

מיד נרחיב על הסיבות שבגללן קרן אירית עלולה להיות פחות יעילה לטווחי השקעה הקצרים מ15 שנה.

השקעה בקרנות איריות ברוב המוחלט של המקרים מתבצעת באמצעות קרן צוברת.

קרן צוברת היא קרן שלמעשה מקבלת את הדיבידנד הנובע מההשקעה ובמקום לחלק אותו לחשבונות המסחר שלנו היא באופן אוטומטי משקיעה אותו עבורנו בחזרה.

בטווחי ההשקעה הארוכים קרן אירית צוברת היא בהחלט הפתרון היעיל ביותר,

זה נובע בעיקר מכיוון שאנחנו משלמים מס דיבידנד נמוך (15% בלבד ואפילו פחות מכך במקרים מסוימים) וככל שהשנים חולפות נוצר אפקט הריבית דריבית על אותו דיבידנד שהושקע בחזרה.

אך עם זאת יש כאן גם חיסרון מהותי של כפל מס,

בקרן צוברת אנחנו משלמים מס פעמיים על אותו סכום שקיבלנו בתור דיבידנד.

בפעם הראשונה אנחנו משלמים מס על הדיבידנד שהקרן קיבלה והיא משקיעה אותו עבורנו בחזרה,

בנוסף לכך בפעם השניה נשלם מס על רווח ההון שנוצר לנו עם אותו סכום כסף גם מתי שנמכור בעתיד את קרן הסל שלנו.

למעשה במקום שנקבל את הדיבידנד לחשבון ונשלם עליו מס פעם אחת (מס דיבידנד),

בקרן צוברת נוצר מצב שאנחנו משלמים על אותו דיבידנד שקיבלנו כפל מס (מס דיבידנד + מס רווחי הון).

* אציין שחלק מהקרנות האיריות משקיעות דרך חוזים ולא באמצעות רכישת המניות בצורה ישירה.

הקרנות שמשקיעות דרך חוזים נהנות מכך שהן מקבלות את תשואת המדד כולל הדיבידנד מבלי לקבל דיבידנד בפועל.

במקרה כזה מכיוון שהן בפועל לא קיבלו דיבידנד אז יוצא שהן לא צריכות לשלם מס דיבידנד,

בעקבות כך החיסרון הזה לא יהיה רלוונטי עבורן.

לצורך הדוגמה אנחנו יכולים לקנות קרנות סל אמריקאיות מחקות מדד S&P 500 שגובות דמי ניהול שנתיים של 0.03% בלבד,

זאת לעומת קרנות איריות מחקות מדד S&P500 שגובות דמי ניהול של 0.07% או 0.05%.

אם אתם אזרחים אמריקאים אז קרנות איריות פחות יעילות עבורכם מכיוון שהן נחשבות כנכס PFIC.

לא נרחיב בנושא של נכסי PFIC עבור אזרחים אמריקאים יותר מדי,

אבל נציין שעל קצה המזלג אזרחים אמריקאים משלמים על נכסי PFIC מיסוי גבוה מאוד שהופך את העניין ללא כדאי ביחס לאלטרנטיבות.

כתוצאה מכך באופן גורף אזרחים אמריקאים יעדיפו להשקיע באמצעות קרנות אמריקאיות ולא איריות.

קרנות איריות בהחלט מציעות מיסוי דיבידנד אטרקטיבי כיום.

אין ספק שזה תורם רבות לפופולריות שלהן אצל המשקיעים הפסיביים לטווח של עשורים קדימה,

ניתן אפילו להגיד שזאת הסיבה העיקרית שבגללה אנחנו בתור ישראלים מעדיפים להשקיע באמצעות קרנות איריות.

אך עם זאת חשוב לזכור שחוקים נוטים להשתנות עם השנים,

לא מעט פעמים בעבר נסגרו ברחבי העולם פרצות מס שונות.

גם במקרה הזה יתכן שבעתיד החוקים ישתנו,

זכרו שטווח ההשקעה שלנו בקרנות איריות הוא עשורים קדימה ומי יודע מה יהיה עד אז.

* אין סיבה שהחשש הזה יוביל אותנו כבר בהחלטה כעת כמובן, אבל חשוב לזכור שהוא קיים.

השקעה בקרנות איריות ברוב המוחלט של המקרים מתבצעת באמצעות קרנות צוברות.

קרנות צוברות לא מחלקות את הדיבידנד לחשבון המסחר שלנו אלא משקיעות אותו בחזרה,

מדובר בחיסרון משמעותי עבור משקיעים שרוצים תזרים מזומנים לחשבון המסחר.

בפרק זמן שכזה ברוב המקרים ההשקעה בקרן אירית עשויה להיות יעילה יותר לעומת השקעה בקרן אמריקאית או קרן ישראלית.

זה נובע בעיקר מכיוון שבפרק זמן של 15 שנים ויותר האפקט של הריבית דריבית על החיסכון במיסוי הדיבידנד כבר הופך למשמעותי יותר,

בדרך זו החיסכון במיסוי דיבידנד מנטרל את החיסרון של כפל המס בקרנות איריות ואפילו את הפער בדמי הניהול אל מול הקרנות האמריקאיות שלרוב יהיו זולות יותר.

שימו לב ש 15 שנים זוהי הערכה מושכלת בלבד.

בפועל יתכן שהיתרון יבוא לידי ביטוי רק אחרי 18 או אפילו 20 שנות השקעה במקרים מסוימים,

במקרים אחרים אולי כבר לאחר 12 או 14 שנות השקעה בלבד.

זה תלוי בעיקר בגובה הדיבידנד שאותו מדד שהשקעתם בו מחלק (גובה הדיבידנד יכול להשתנות בכל יום מסחר) ובדמי הניהול בקרן הסל הספציפית שאתם משקיעים באמצעותה.

מעבר לכך התוצאה משתנה בהתאם לתשואת המדד באותו פרק זמן ולדרך שבאמצעותה קרן הסל האירית שאתם משקיעים באמצעותה ממוסה,

האם המיסוי הוא על פי מדד המחירים לצרכן או מט"ח.

בעקבות כך התוצאה תלויה גם באינפלציה שהיתה בישראל בתקופת ההשקעה ובתנודת הדולר

ובקיצור אם נרצה לסכם:

התוצאה תלויה בהרבה פרמטרים שאינם ידועים לנו מראש,

לכן "15 שנות השקעה" זוהי השערה מושכלת בלבד ויתכנו סטיות לכאן או לשם.

כאשר בוחרים להשקיע באמצעות קרנות אמריקאיות אז חשוב לזכור שקיים מס עיזבון אמריקאי.

מס עיזבון אמריקאי הוא מס שנלקח מהעיזבון שהאדם הותיר אחריו ולמעשה היורשים נאלצים לשלם אותו.

במידה ואזרח זר (שאינו אזרח ארה"ב) החזיק בעת פטירתו נכסים אמריקאים על סך של יותר מ60,000$ אז קיימת חשיפה למס הזה,

מס העיזבון יכול להגיע עד ל 40% מסכום ההשקעה (ולא רק מהרווח) במקרים מסוימים.

אם אתם לא אזרחים אמריקאים ואתם מתכננים להחזיק בנכסים אמריקאים יותר מ60,000$ אז מומלץ ללמוד לגביו בטרם ביצוע השקעה,

מחכה לכם בבלוג שלנו מדריך מס עיזבון אמריקאי במניות.

במידה ואתם לא צופים שתחזיקו מעל 60,000$ בנכסים אמריקאים אז מס העיזבון האמריקאי פחות רלוונטי עבורכם,

זאת מכיוון שעד הסכום הזה יש פטור מלא לאזרחים זרים.

אתם אזרחים אמריקאים?

שימו לב שהפטור שלכם ממס העיזבון ב2024 הוא עד לגובה של 13.61 מיליון דולר.

בחשבון IRA פטור ממס רווח הון (כגון קרן השתלמות IRA) החיסרון של כפל המס בקרן אירית לא קיים.

אנחנו ממשיכים ליהנות מתשלום מס דיבידנד נמוך בזכות זה שמדובר בקרן אירית.

אך בזכות שמדובר בחשבון פטור ממס רווחי הון אנחנו נמנעים מתשלום מס רווח הון,

בדרך זו אין לנו כפל מס.

קרנות איריות שנסחרות בישראל הן נהדרות עבורנו בתור אזרחים ישראלים שמתנהלים עם שקלים.

כאשר ההשקעה מתבצעת באמצעות קרנות איריות בבורסה הישראלית,

אנחנו יכולים להפקיד שקלים בקלות לחשבון המסחר מדי חודש בחינם.

זה חוסך לנו את ההתעסקות והתשלומים בגין המרות מט"ח.

בנוסף עמלות המסחר שלנו זולות ביחס למסחר בבורסות חו"ל (כאשר משקיעים דרך בתי השקעות ישראלים),

יתר על כן גם הדיבידנד שלנו מושקע באופן אוטומטי מכיוון שמדובר בקרן צוברת.

קרנות סל איריות נסחרות בבורסה הישראלית ולשמחתנו הן זמינות עבורנו להשקעה בשקלים,

כתוצאה מכך אנחנו נעדיף לרכוש אותן דרך הבורסה הישראלית.

קניית קרנות איריות דרך הבורסה הישראלית תחסוך לנו המרות מט"ח מיותרות ועלויות מסחר גבוהות לעומת השקעה דרך בורסות חו"ל.

בכדי שנוכל להשקיע דרך הבורסה הישראלית אנחנו צריכים חשבון מסחר עצמאי שמאפשר זאת,

בתי ההשקעות הישראלים מאפשרים לסחור בבורסה הישראלית בעלויות מאוד נוחות וזולות משמעותית לעומת הבנקים השונים.

מעבר לכך תוכלו ליהנות מהטבות הצטרפות נהדרות (פטור דמי טיפול לשנתיים, קורס מסחר במתנה ובחלקם אפילו מתנה במזומן לחשבון על סך 250 או 100 ש"ח ועוד).

בלחיצה כאן מטה תוכלו לצפות בפרטים לגבי ההטבות שיש לגולשי האתר שלנו בעת פתיחת חשבון מסחר עצמאי דרך בתי ההשקעות המובילים בישראל:

ראשית כל נציין שברוקרים זרים לא מאפשרים לאזרחי ישראל לסחור דרכם בבורסה הישראלית,

לכן אם תרצו להשקיע בקרנות איריות שנסחרות בישראל אז הם לא רלוונטיים עבורכם.

אך עם זאת ניתן להשקיע גם באמצעות קרנות סל איריות שנסחרות במגוון רחב של בורסות באירופה,

אינטראקטיב ישראל הם דוגמה לברוקר זר שמאפשר מסחר במגוון רחב של בורסות ברחבי העולם ולכן ניתן לבצע השקעה בקרנות איריות גם באמצעותם.

מי שמתעקש לשלם יקר (לפחות ברוב המוחלט של המקרים) יכול לבצע השקעה בקרנות איריות גם דרך הבנקים השונים.

אם בכל זאת בחרתם להשקיע דרך הבנק אז אנחנו מראש ממליצים בחום לבצע מיקוח קפדני,

תנסו להשוות אל מול העמלות שבתי ההשקעות הישראלים שציינו מעלה מציעים בהטבות דרכנו.

לצערי בתעריפון הרגיל הבנקים השונים גובים עמלות גבוהות פי כמה וכמה מבתי ההשקעות הישראלים,

במקרים מסוימים זה אפילו עלול להפוך את ההשקעה לפחות משתלמת.

הסברתי קודם לכן בהרחבה למי שמעוניין להעמיק,

אבל על קצה המזלג בעת השקעה לפרק זמן הנמוך מ15 שנה היתרונות של הקרנות האיריות מצטמצמים בצורה דרסטית.

כתוצאה מכך יתכן שדווקא השקעה באמצעות קרן אמריקאית תהיה יעילה יותר.

יתכן שאתם מראש תעדיפו להשקיע באמצעות קרנות סל אמריקאיות שהרכישה שלהן מתבצעת בדולרים,

זה רלוונטי בעיקר במצב שבו כבר יש לכם חשבון בברוקר זר עם דולרים מופקדים בתוכו.

מעבר לכך אם יש לכם העדפה מסיבה כלשהי שכספכם יהיה "מחוץ לישראל",

במקרה כזה האפשרות של רכישת קרנות סל אמריקאיות דרך ברוקר זר יותר רלוונטית מאשר השקעה בקרנות איריות שנסחרות בבורסה הישראלית.

גם במקרים שבהם ההכנסה שלכם היא בדולרים ואתם לא מעוניינים להתעסק בהמרות מט"ח לשקלים אז קרנות סל אמריקאיות עשויות להיות רלוונטיות עבורכם.

חשוב לזכור שאם אנחנו לא אזרחי ארה"ב אז בעת החזקת נכסים אמריקאים על סך של יותר מ 60,000$ קיימת חשיפה למס עיזבון אמריקאי.

במידה ואתם לא חוששים מהסיכון הזה, בין אם מכיוון שסכום ההשקעה שלכם נמוך משמעותית ובין אם בשל זה שביטחתם את עצמכם בדרך יצירתית כלשהי אז זה לגמרי לגיטימי להשקיע באמצעות קרנות אמריקאיות.

במידה ואתם אזרחים אמריקאים אז קרנות איריות מראש לא רלוונטיות עבורכם להשקעה,

זאת מכיוון שהן מוגדרות כנכס PFIC ואזרחים אמריקאים משלמים מיסים מאוד גבוהים בעת השקעה בנכסים מסוג זה.

מעבר לכך יש לכם גם פטור ממס עיזבון עד לסכום של 13.61 מיליון דולר נכון לשנת 2024,

לכן גם בהיבט הזה קרנות אמריקאיות לגמרי יכולות להיות רלוונטיות עבורכם.

קרנות סל אמריקאיות הן בהכרח תחת ההגדרה של קרן מחלקת.

באמצעותן אתם תקבלו לחשבון המסחר שלכם תזרים מזומנים בזכות הדיבידנד שהקרן מחלקת מעת לעת.

במידה ואתם רואים יתרון בכך שאתם מקבלים תזרים מזומנים מההשקעה שלכם,

קרנות סל אמריקאיות בהחלט רלוונטיות עבורכם.

שימו לב:

אם אתם בין כה וכה מתכננים להשקיע את הדיבידנד בחזרה בקרן הסל,

במקרה כזה כמובן שקרן אירית צוברת יותר רלוונטית לטובת הנושא.

קרנות אמריקאיות נסחרות בבורסה האמריקאית,

ולכן האפשרות הזולה ביותר לרכוש אותן היא באמצעות ברוקרים זרים כדוגמת אינטראקטיב ישראל.

דרך אינטראקטיב ישראל תוכלו להשקיע גם באמצעות הוראת קבע חודשית,

מעבר לכך תוכלו אפילו לרכוש שברי מניות במידת הצורך.

לצפיה בהטבות שלנו לפתיחת חשבון מסחר עצמאי דרך ברוקרים זרים:

קרנות אמריקאיות זמינות לרכישה גם דרך חשבון מסחר עצמאי בבתי ההשקעות הישראלים כדוגמת מיטב טרייד, אי.בי.איי טרייד ואקסלנס טרייד.

לצפיה בהטבות שלנו לפתיחת חשבון מסחר עצמאי בבתי ההשקעות הישראלים:

גם דרך הבנקים השונים ניתן להשקיע באמצעות קרנות אמריקאיות שנסחרות בבורסה האמריקאית.

שימו לב שהעמלות בבנק לטובת הנושא עלולות להיות פי כמה וכמה מהעמלות שתשלמו בברוקרים זרים או בתי ההשקעות הישראלים.

לשם השוואה עמלת המינימום לפעולה דרך הבנקים השונים יכולה להיות גם יותר מ20$,

זאת כאשר באינטראקטיב ישראל היא עומדת על 2.5$ בלבד ובאקסלנס על 5$ דרך אחת ממערכות המסחר שהם מציעים.

בכדי לקנות קרנות איריות, קרנות אמריקאיות או אפילו קרנות סל ישראליות אנחנו צריכים קודם כל לפתוח חשבון מסחר עצמאי.

באמצעות חשבון מסחר עצמאי נוכל להשקיע בקלות ובעמלות מסחר נוחות.

אם אנחנו רוצים להשקיע באמצעות קרנות סל שנסחרות בבורסה הישראלית (איריות או ישראליות) אז נצטרך לפתוח חשבון מסחר דרך בתי השקעות ישראלים כדוגמת מיטב טרייד, IBI טרייד או אקסלנס טרייד.

במידה ונעדיף להשקיע באמצעות קרן סל אמריקאית שנסחרת בבורסה האמריקאית אז נוכל לבצע זאת דרך אינטראקטיב ישראל.

לחצו כאן לצפיה בהטבות לפתיחת חשבון מסחר עצמאי עבור גולשי האתר שלנו > >

כפי שראינו במהלך המדריך הנוכחי יש לא מעט קרנות שניתן להשקיע באמצעותן.

בשלב זה נצטרך לבחור האם להשקיע בקרן אירית, אמריקאית או ישראלית ובנוסף לבחור מהו המדד שאחריו נרצה לעקוב.

לאחר שנקבל את ההחלטה אנחנו נוכל לבחור את קרן הסל הספציפית שבאמצעותה נבצע את ההשקעה.

בכל מערכת מסחר קיימת פונקציית חיפוש שבאמצעותה מאתרים קרנות סל שמעוניינים לרכוש.

במידה ובחרנו להשקיע בבורסה הישראלית באמצעות קרן אירית או קרן ישראלית אז נזין במערכת המסחר את מספר הקרן וכך נאתר אותה.

מנגד אם בחרנו להשקיע בבורסה האמריקאית באמצעות קרן אמריקאית,

נזין במערכת המסחר את סימול הקרן ובדרך זו נוכל לאתר אותה.

כעת כל שנותר לנו לעשות זה רק לשלוח פקודת רכישה.

אנחנו יכולים לבצע זאת באמצעות פקודת LMT או באמצעות פקודת MKT.

שימו לב שפקודת MKT מתבצעת באופן מידי בשעות המסחר של הבורסה,

כתוצאה מכך אם בחרתם לשלוח פקודת מרקט אז אין צורך לחכות לביצוע שלה.

ממש עם רגע שליחתה אתם יכולים לוודא במערכת המסחר שהקניה בוצעה בפועל.

אך עם זאת במידה והחלטתם להשתמש בפקודת לימיט אז תצטרכו להמתין לביצוע שלה,

הרכישה תתחיל להתבצע כאשר יתבצעו עסקאות במחיר שרשמתם בפקודת המסחר.

כעת אתם יכולים לעקוב במערכת המסחר או באפליקציית השקעות אחרי ההשקעה שביצעתם.

כאשר תחליטו בעתיד שהגיע הזמן למכור את ההשקעה שלכם אז כל שאתם צריכים לעשות זה לעקוב אחר המדריך הנוכחי,

רק שבמקום לשלוח פקודת קניה תשלחו פקודת מכירה.

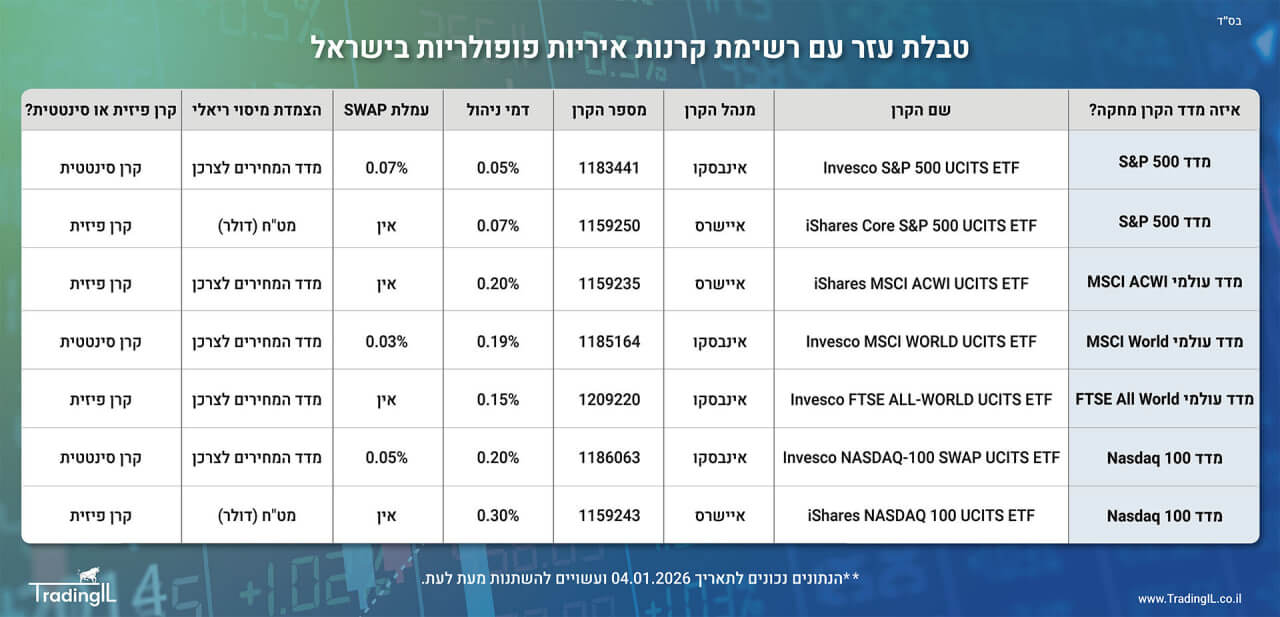

מספר דגשים לגבי קרנות הסל המצוינות במאמר:

קרנות איריות מדדים עולמיים:

נכס הייחוס של הקרנות הללו הוא S&P 500 – NTR.

נכס הייחוס של הקרנות הללו הוא NASDAQ 100 – NTR.

קרן סל Vanguard Total World Stock Index Fund ETF Shares סימול VT, דמי ניהול 0.07%.

סימול VT עוקבת אחר כ 9,570 מניות מרחבי העולם ולמעשה ניתן להיחשף באמצעותה לכלכלה העולמית באמצעות קרן סל אחת בלבד.

באופן כללי דמי הניהול בקרנות הסל הישראליות הם יחסית גבוהים לעומת קרנות איריות או קרנות אמריקאיות.

מעבר לכך המס על הדיבידנד בקרנות ישראליות עומד על 30%, זה גם גבוה ביחס לאלטרנטיבות האחרות.

* אציין שגם במקרה זה חלק מהקרנות משקיעות באמצעות חוזים ולכן נמנעות מהחיסרון הזה.

כתוצאה מהנסיבות הללו לרוב עדיף להשקיע באמצעות קרן אירית (ככל וטווח ההשקעה הוא 15 שנים ומעלה) או באמצעות קרן סל אמריקאית (כאשר טווח ההשקעה הוא נמוך מכך).

מעת לעת חברות מסוימות מציעות דמי ניהול של 0% למשך מספר שנים,

זה אכן נהדר וניתן לנצל זאת כאשר מדובר על השקעה לטווח קצר.

אבל שימו לב – במידה וההשקעה היא לטווח ארוך של שנים קדימה אז חשוב להיות חשדנים.

קרנות סל אשר מציעות דמי ניהול של 0% לרוב נוטות להעלות אותם לאחר מספר שנים,

הרי אף אחד לא עובד בחינם.

במידה וטווח ההשקעה שלכם הוא ארוך אז במקרה של העלאת דמי הניהול אתם תיאלצו לשלם את דמי הניהול החדשים (שיכולים להיות גם יותר מ 0.5%) או לחלופין תאלצו למכור את השקעתכם ולבצע אירוע מס שיעלה לכם ביוקר בכדי לעבור לקרן יעילה יותר.

זוהי הסיבה העיקרית שבגללה רוב המשקיעים הפסיביים יעדיפו לבצע מראש השקעה באמצעות קרנות איריות או קרנות אמריקאיות.

בבורסה הישראלית קיימות עשרות קרנות סל מחקות מדד S&P 500 או מחקות מדד נאסדק 100,

מעבר לכך ניתן להשקיע גם באמצעות קרן מנוטרלת מט"ח או באמצעות קרן רגילה אשר חשופה למט"ח.

אני מצרף לכם כאן סורקים שבאמצעותם תוכלו לראות בקלות את היצע הקרנות הישראליות על מדד S&P 500 ועל מדד הנאסדק 100:

* שימו לב שבסורק של S&P500 לא כל הקרנות מחקות את המדד עצמו,

חלקן מחקות רק סקטור מסוים במדד.

אני מקווה שהמדריך שלנו על קרנות איריות העניק לכם ערך.

אם אהבתם את התוכן שלנו אתם מוזמנים לעקוב אחרינו גם בערוץ הטלגרם לשוק ההון, בקבוצת הוואטסאפ השקטה או בקבוצת הפייסבוק שלנו.

אני מצרף לכם כאן מספר סקירות רלוונטיות שעשויות לעניין אתכם:

אתם יכולים למצוא סקירות נוספות בסגנון גם בבלוג שוק ההון שלנו (:

*כל האמור בסקירה הינו דעתי האישית בלבד ואין לקחת כהמלצת מסחר ו/או ייעוץ ו/או שיווק השקעות מכל סוג שהוא.

קרנות סל איריות, השקעה בקרנות איריות, איך להשקיע בקרן סל אירית, רשימת קרנות סל איריות בישראל, קרנות אמריקאית, קרן סל אמריקאית, איך קונים קרן אירית, איך קונים קרנות איריות, קרן סל אירית או אמריקאית, קרן סל אמריקאית או קרן אירית, קניית קרנות איריות.

אהבתם את הפוסט? שתפו עם חברים בלחיצת כפתור:

מעוניינים לסחור בבורסה האמריקאית דרך ברוקרים מובילים?

סידרנו לכם הטבות משתלמות וביצענו עבורכם השוואת עמלות מסחר בבורסה האמריקאית:

לחצו כאן לקבלת פרטים מלאים

מעדיפים לסחור בבורסה הישראלית?

דאגנו לכם להטבות עבור מסחר דרך בתי ההשקעות הישראלים וביצענו עבורכם השוואת עמלות:

לחצו כאן לקבלת פרטים מלאים

מעניין אתכם להתחיל להתמקצע במסחר והשקעות בשוק ההון?

אתם מוזמנים לצפות בהיצע קורסי המסחר שאנו מציעים:

לחצו כאן בכדי לצפות בהיצע הקורסים

אתם מוזמנים לעקוב אחרינו גם ברשתות השונות:

לטלגרם שלנו לחצו כאן – (שם עיקר הפעילות)

לקבוצת הוואטסאפ השקטה לחצו כאן

לאינסטגרם שלנו לחצו כאן

לקבוצת הפייסבוק שלנו לחצו כאן

פוסטים נוספים שיכולים לעניין אותך:

מסחר עצמאי בשוק ההון דרך בית השקעות ישראלי הטבות משתלמות לפתיחת חשבון מסחר עצמאי מחפשים להשקיע או לסחור בשוק ההון

תוכן עניינים קרן סל ביטקוין, מה זה ETF ביטקוין, רשימת תעודות סל על מטבע הביטקוין ואיך קונים קרן סל ETF

השקעה פסיבית בשוק ההון, מה זה השקעות פסיביות בבורסה ואיך מבצעים השקעה פאסיבית על מדדים מרכזיים בקלות. תוכן עניינים: מה

תוכן עניינים קרן אירית מדריך מלא, מה זה קרן אירית ואיך קונים קרנות איריות, רשימת קרנות איריות שניתן לבצע השקעה

השקעה במדד S&P 500, איך להשקיע במדד S&P 500, האם להשקיע במדד S&P 500, איך משקיעים במדד סנופי (אס אנד

השקעה בנאסדק, איך משקיעים במדד נסדק 100, מדריך קניית קרן סל מחקה מדד נאסדק, השוואה לגבי מדד נאסדק או מדד

לפוסט הזה יש 14 תגובות

שלום

אתר מעניין …גיליתי אותו היום

רציתי לדעת האם יש סכנה בלאבד את הכסף שמשקיעים בקרנות סל איריות בבית השקעות בישראל?

מבחינת איפה הכסף מושקע באיזה מדינה? האם יש סיכון או שעדיף להתעסק עם קרנות סל ישראליות שזה נשמע יותר בטוח?

לא כל כך הבנתי איפה הבעיה בקרנות ישראליות? אני רואה שהדמי ניהול ברובם קרוב לאפס

תודה!!

היי איציק, ראשית כל תודה על הפרגון.

לגבי שאלותיך:

1.

אתה יכול לבצע את הרכישה של הקרנות האיריות דרך בית השקעות ישראלי.

שים לב שאותן קרנות איריות נסחרות במספר בורסות ברחבי העולם מעבר לבורסה הישראלית (לדוגמה בורסת שוויץ, גרמניה, לונדון ועוד).

אם מסיבה חריגה כלשהי קרנות איריות לא יהיו זמינות יותר למסחר בבורסה הישראלית אז יהיה ניתן להמיר אותן לבורסה אחרת יחסית בקלות וללא אירוע מס.

ניתן לבצע את ההמרה והעברה לברוקר זר גם כיום אם מישהו רוצה לנייד את נכסיו למדינה אחרת מסיבה כלשהי.

מקווה שהבנתי את השאלה שלך כראוי והתשובה שלי ענתה עליה,

כמובן שכיום אין סיכון שידוע לי בהיבט הזה ואין סיבה שהקרנות האיריות יפסיקו להיסחר בקרוב בבורסה הישראלית.

2.

החברה שדרכה אנחנו משקיעים נמצאת באירלנד ולכן זה נקרא קרן אירית.

אך עם זאת במידה וההשקעה היא במדד S&P 500 (כפי שקורה כאשר קונים קרן אירית מחקה מדד S&P 500) אז אנחנו בפועל מחזיקים ב500 המניות האמריקאיות שנכללות במדד המפורסם.

זה עובד כך בקרן שמשקיעה בצורה פיזית:

א. אנחנו רוכשים יחידות קרן סל אירית וכך מעבירים לה את כספינו לטובת ההשקעה.

ב. הקרן מקבלת את כספי המשקיעים.

ג. הקרן רוכשת את המניות שנכללות במדד S&P 500 עבורנו וככה אנחנו נחשפים למדד.

3.

הקרנות הישראליות נמצאות תחת הרגולציה הישראלית, הקרנות האיריות תחת הרגולציה האירופאית.

לא אמור להיות סיכון מיוחד כלשהו בהיבט הזה והכל מפוקח תחת רגולציה שאמורה להיות קפדנית (מיליארדי דולרים מרחבי העולם מושקעים בקרנות האיריות ואני מעריך שגם בישראליות).

4.

א. עצם זה שדמי הניהול הם 0% זה מה שמדאיג אותי האמת.

בכל סוף שנה עשרות קרנות ישראליות מעלות את דמי הניהול מ0% כלפי מעלה ואם קרן מסוימת תעלה אותם נניח ל 0.5% אז המשקיעים הותיקים שכבר השקיעו בקרן בעבר עלולים להיות במלכודת מס.

אני באופן אישי מעדיף לדעת מראש שדמי הניהול הם נניח 0.07% ושלא אפול במלכודת מס כזאת בעוד כמה שנים.

ב. מעבר לכך לחלק נכבד מהקרנות הישראליות יש מה שנקרא "דמי ניהול משתנים",

צריך לשים לב גם אליהם מכיוון שהם נגבים ברוב השנים למיטב ידיעתי.

ג. בנוסף שים לב שבמידה והקרן הישראלית משקיעה בצורה "פיזית" במניות אז מס הדיבידנד יהיה בגובה של 30% לעומת 15% בקרן אירית וזה גם הבדל מהותי.

דניאל לא עדיף קרנות סל ישראליות נגזרים ואז לא לשלם מס לעומת קרן אירית שמשלמים 15

שים לב שגם בקרן אירית ניתן לבחור קרן סל של אינבסקו שמחקה באמצעות נגזרים,

יש להחזקה שאינה פיזית יתרונות וחסרונות (ואחד היתרונות הוא אכן עניין מיסוי הדיבידנד שרשמת לגביו).

אני בכל אופן אעדיף גם במקרה הזה להשקיע בקרן האירית על פני הישראלית (לפחות כאשר מדובר בהשקעה ל15 שנה ומעלה) מכיוון שבקרן אירית הסבירות להעלאת דמי הניהול בעתיד לדעתי היא נמוכה יותר לעומת הקרן הישראלית.

היי דניאל,

מה שכתבת על כפל מס דיבידנדים לא רלוונטי בקרן הצוברת של אינבסקו.

נכון אבי תודה רבה על ההערה החשובה,

שים לב לתגובה שכאן מעלייך ועוסקת בנושא הזה.

הי דניאל,

תודה רבה על המאמר המפורט!

אני בימים אלו פותח חשבון מסחר עצמאי, ומתלבט לגבי השקעה ב-SP. האם לדעתך במצב שבו ההשקעה היא לטווח קצר – בינוני (למשל 10 שנים), עדיף לא אירית? עניין העמלות בקרנות הישראליות קצת מלחיץ, ומנגד היתרון המשמעותי כפי שרשמת של הקרנות האיריות בא לידי ביטוי רק בטווח הארוך.

תודה מראש!

תודה רבה על הפרגון שליו, בשמחה (:

ראשית כל שיהיה המון בהצלחה!

לגבי טווח של 10 שנים אתה יכול עדיין לבחור בקרן אירית,

אך במקרה כזה יתכן שעדיף לך דווקא את הקרן האירית של אינבסקו על מדד S&P 500 (בהנחה שאתה רוצה קרן מחקה מדד S&P 500) ולא את של בלאקרוק.

בקרן של אינבסקו קיים יתרון של מס דיבידנדים 0% החל מהרגע הראשון מכיוון שהיא קרן סינתטית ולכן למעשה אין כפל מיסוי על הדיבידנד.

לגבי הקרן של בלאקרוק (קרן שמחזיקה פיזית את המניות) היתרון אכן בא לידי ביטוי רק לאחר 15+ שנים בערך בגלל כפל המיסוי על הדיבידנד.

היי דניאל,

תודה על המאמר המחכים.

במידה וגם האירית וגם הישראלית הם צוברות ומחקות מדד – ההבדל בניהם הוא רק מבחינת דמי ניהול?

כלומר יש עדיפות נוספת על אירית לעומת ישראלית?

היי אלי תודה רבה.

ההבדל בעיקר נמצא בדמי הניהול (צריך לשים לב גם ל "דמי ניהול משתנים" שקיימים בקרנות הישראליות ולרוב נגבים).

מעבר לכך לאורך השנים הקרנות האיריות הפחיתו דמי ניהול ולעומת זאת הקרנות הישראליות לעתים העלו דמי ניהול, ככה שבעקבות החשש מהעלאת דמי ניהול אני באופן אישי לרוב אעדיף קרן אירית.

* חשוב לזכור שאם מעלים דמי ניהול אחרי שאנחנו כבר מושקעים בקרן ונמצאים ברווח אז עצם המכירה גוררת אירוע מס, לכן זה לא בהכרח משתלם לעבור לאחר מכן לקרן זולה יותר.

היי, מה לגבי כפל מס באמריקאית? אין שם תשלום מיידי של 30% מס על הדיבידנד?

היי,

יש תשלום מס דיבידנד של 25% על קרנות אמריקאיות.

אבל אין כפל מס מכיוון שלאחר מכן אתה יכול להחליט להשקיע את הכסף שקיבלת מחדש במחיר הנוכחי (ולא במחיר הראשוני ולכן אין כפל מס),

לחלופין ניתן לקחת את הדיבידנד שקיבלת ולהשקיע במקום אחר או למשוך לחשבון הבנק שלך ללא תשלום מס נוסף.

אתר מדהים! הכותב בעל כישרון נדיר!! פשוט חוויה

שאלה-

האם יש אפשרות בקרן אירית לקנות רק מניות שלמות או גם שברי מניות? והאם יש הבדל בין מניות למדדים כמו S&P

לדוגמה: אני מעוניין לרכוש S&P דרך קרן אירית בסכום של 1000 שקל, בעוד מניה (לצורך הדוגמה) היא 2000 שקל.

תודה!

שלום אפרים, תודה רבה אני מעריך את זה מאוד.

לשאלתך – בבורסה הישראלית כיום ניתן לרכוש רק יחידות שלמות, אין אפשרות לקנות שברי מניות או קרנות סל.

יחד עם זאת אציין שהקרן האירית של אינבסקו צפויה לבצע ספליט של 1 ל100 בעוד כחודש וחצי,

לאחריו מחיר יחידה יהיה כ 45 ש"ח במקום כ 4,500 ש"ח כיום וזה יסייע לך בנושא הזה.