בתי השקעות ישראלים – הטבות משתלמות

מסחר עצמאי בשוק ההון דרך בית השקעות ישראלי הטבות משתלמות לפתיחת חשבון מסחר עצמאי מחפשים להשקיע או לסחור בשוק ההון

מסחר עצמאי בשוק ההון דרך בית השקעות ישראלי הטבות משתלמות לפתיחת חשבון מסחר עצמאי מחפשים להשקיע או לסחור בשוק ההון

השקעה בהודו, מדדי מניות הודו, מדד מניות הודי, איך משקיעים בהודו, מדד Msci India, קרנות סל הודו, מדד ניפטי 50,

תוכן עניינים מדד תל אביב 125, מה זה מדד ת"א 125 ואיך משקיעים בו?, השקעה במדד מניות ישראלי מוביל. הקדמה

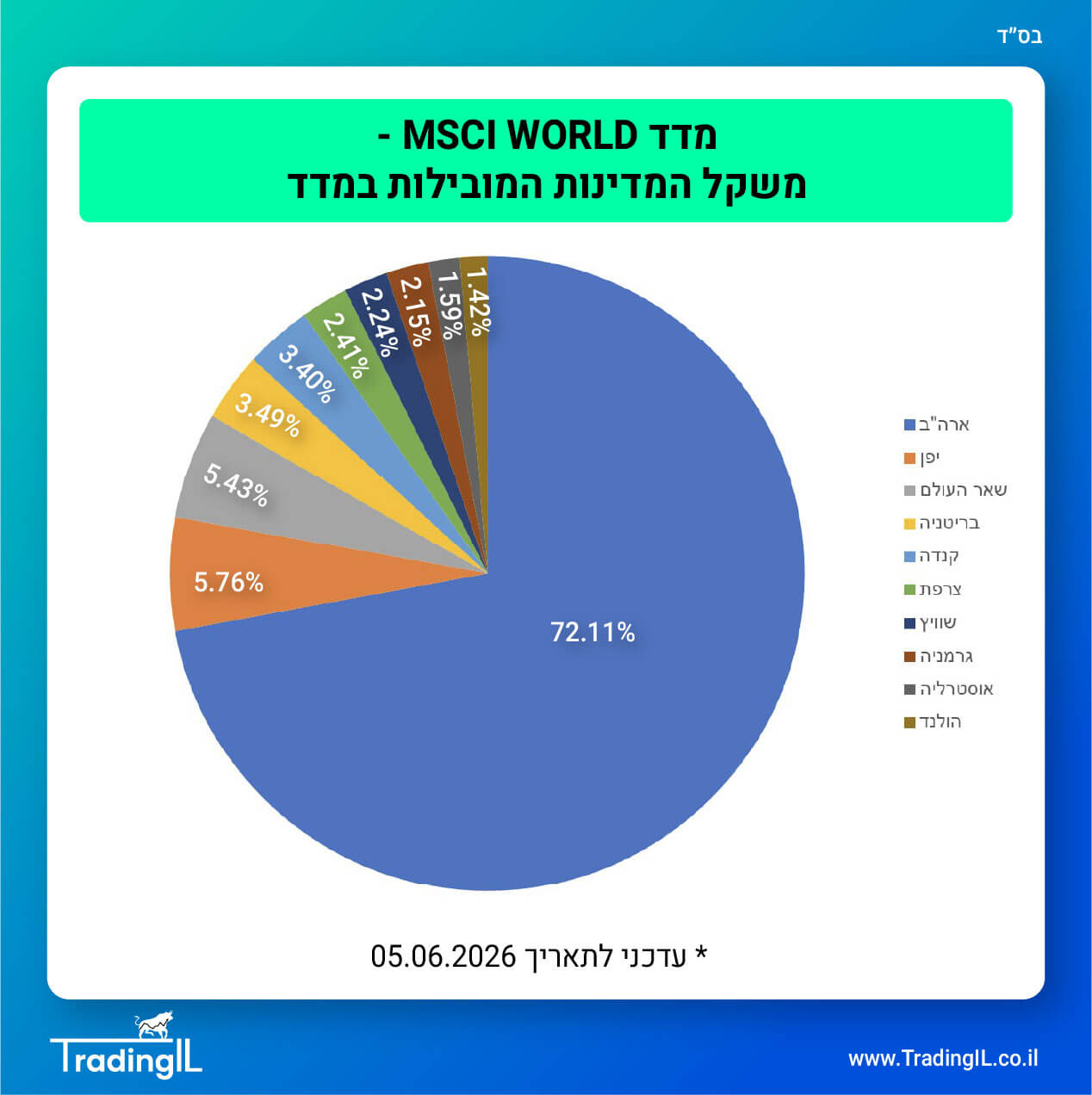

מדד MSCI World, מה זה מדד MSCI World? כל מה שרציתם לדעת על מדד המניות העולמי MSCI World Index הקדמה:

איך לבחור מסלול השקעה, בחירת מסלולי השקעה בצורה חכמה, איך בוחרים מסלול השקעה ואיך מחליפים מסלול. תוכן עניינים: מה זה

איך קונים קרן מחקה מדד, קניית קרן מחקה, איך לקנות קרנות מחקות מדד, מדריך מפורט על איך קונים ETF מחקות