קניית קריפטו בישראל – השוואת דרכי רכישת קריפטו מובילות לשנת 2026

כל הדרכים הפופולריות והמומלצות לקניית קריפטו בישראל – עדכני לשנת 2026,

השוואת עמלות ודרכי רכישה בין האפשרויות השונות.

כל הדרכים הפופולריות והמומלצות לקניית קריפטו בישראל – עדכני לשנת 2026,

השוואת עמלות ודרכי רכישה בין האפשרויות השונות.

קופת גמל להשקעה מדריך מקיף, איך לפתוח קופ"ג להשקעה – מסלולים, תשואות ומה היתרונות שלה? תוכן עניינים: מה זה קופת

מדד S&P 500, מה זה מדד S&P500?, האם כדאי להשקיע במדד S&P 500?, מה זה מדד סנופי?, כל מה שרציתם

איך קונים קרן מחקה מדד, קניית קרן מחקה, איך לקנות קרנות מחקות מדד, מדריך מפורט על איך קונים ETF מחקות

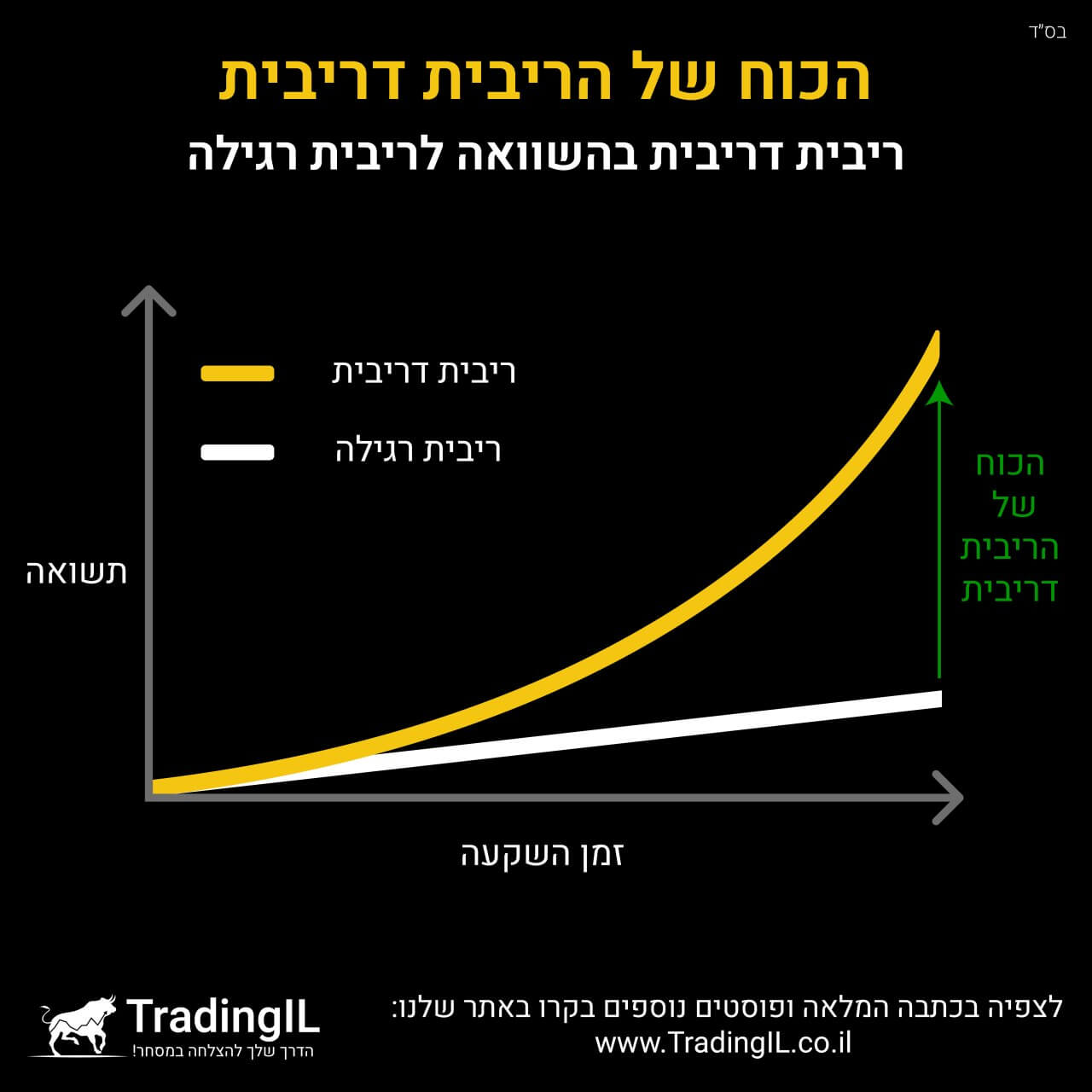

ריבית דריבית, מהי הריבית של הריבית, דוגמה איך היא עובדת וכיצד ניתן למקסם את הקסם של Compound Interest. תוכן עניינים:

מה זה אינפלציה? כיצד היא נקבעת ומה הם השפעותיה על שוק ההון? מהי אינפלציה? אינפלציה היא תהליך כלכלי שמתבטא באמצעות