מכפיל רווח, מה זה מכפיל רווח? איך להשתמש ב P/E Ratio בצורה נכונה

תוכן עניינים מכפיל רווח, מה זה Price to earnings ratio?, איך להשתמש ב P/E Ratio בצורה נכונה הקדמה בעשורים האחרונים

אגח למתחילים, מה זה אג"ח, איך משקיעים באגרות חוב, מדריך אג"ח למתחילים, מהי אגרת חוב, השקעה באג"ח מדריך מקיף.

כאשר אנחנו בונים תיק השקעות במקרים רבים נרצה לשלב אגרות חוב בחלק ממנו.

להשקעה באג"ח יש מספר יתרונות שבגללם הוא נחשב כאפיק השקעה סולידי יחסית שיכול לסייע בריכוך התנודתיות בתיק ההשקעות שלנו.

במדריך הקרוב אנחנו נלמד על כל הנושא של אג"ח למתחילים לעומק.

תחילה נלמד מה זה אג"ח ונכיר מספר מונחים שכל אחד חייב להכיר כבר בתחילת הדרך.

לאחר מכן נלמד מה משפיע על האג"ח ומהם היתרונות והחסרונות של השקעה באג"ח.

לבסוף נלמד איך קונים אג"ח, דרך איפה ניתן להשקיע באג"ח ונענה על מגוון רחב של שאלות בכל הקשור לנושא של אג"ח למתחילים.

נתחיל מזה שראשי התיבות אג"ח מבטאות את המונח "אגרת חוב".

אג"ח הוא למעשה נייר ערך שנסחר בבורסה,

האג"ח מהווה שטר הלוואה המפרט את ההתחייבות של המנפיק להחזיר לרוכש האג"ח את קרן ההלוואה בתוספת הריבית במועדים שנקבעו מראש.

לאחר ההנפקה האג"ח מתחיל להיסחר בבורסה,

מחירו משתנה מעת לעת בהתאם להיצע והביקוש ממש בדומה למניות שנסחרות בבורסה.

אך יחד עם זאת השוני העיקרי הוא שקיים לאג"ח מועד פדיון.

בעת מועד הפדיון של האג"ח המנפיק נדרש לפדות את האג"ח מכל המשקיעים אשר מחזיקים בו באותה עת ולהעניק להם בחזרה את הקרן יחד עם הריבית שנקבעה בעת הנפקת האג"ח.

לדוגמה אם אג"ח עם משך של שנה הונפק בשער 100 והריבית השנתית שלו היתה 6%,

במצב כזה בעת מועד הפדיון מנפיק האג"ח יפדה אותו לפי שער של 106 אגורות.

זוהי התשואה השנתית שתתקבל אם נרכוש את האג"ח על פי מחירו הנוכחי בשוק ונחזיק אותו עד למועד הפירעון.

חשוב לזכור שכאשר מחיר האג"ח יורד אז התשואה השנתית לפידיון עולה.

לעומת זאת כאשר מחיר האג"ח עולה אז התשואה השנתית לפידיון יורדת (לפחות בתוך אותו יום מסחר).

יש מספר חברות דירוג שמטרתן היא להעריך את איתנות החברה ויכולת הפירעון של האג"ח שהיא מציעה.

תהליך הדירוג של האג"ח מתבצע לאחר בחינה מעמיקה כאשר בסוף ההליך החברה מעניקה דירוג לאג"ח.

בהמשך המאמר נעסוק בנושא זה לעומק.

המונחים הללו מבטאים את המחיר הנוכחי של האג"ח בבורסה,

מחיר האג"ח נקבע על פי ההיצע והביקוש בספר הפקודות.

כאשר מדברים על אגרת חוב קונצרנית הכוונה היא לאגרת חוב אשר מונפקת על ידי חברות.

זה יכול להיות על ידי חברה ציבורית שנסחרת בבורסה (כדוגמת בנק הפועלים) או לחלופין על ידי חברה פרטית שאינה נסחרת בבורסה (כדוגמת חברת החשמל).

כאשר מדברים על אגרת חוב ממשלתית הכוונה היא לאגרת חוב אשר מונפקת על ידי מדינה מסוימת.

דוגמה לכך היא אג"ח ממשלת ישראל או אג"ח ממשלת ארה"ב.

מק"מ הוא למעשה קיצור של מלווה קצר מועד.

מדובר באג"ח ממשלת ישראל לטווח קצר של 1-12 חודשים בלבד.

הנפקת אג"ח זהו המהלך שהממשלה (אג"ח ממשלתי) או החברה (אג"ח קונצרני) מבצעות בכדי להציע לראשונה את אגרת החוב לציבור.

עם סיום הנפקת האג"ח מתחיל המסחר של אגרת החוב בבורסה.

כל אג"ח מציע תנאי תשלום אחרים.

חלק מאגרות החוב משלמות מעת לעת ריבית ובסוף התקופה את הקרן,

אך לעומת זאת חלק אחר משלמות בסוף התקופה גם את הריבית וגם את הקרן יחד.

מח"מ הוא מונח אשר מציג את הממוצע המשוקלל של הזמן שבו המשקיע באג"ח יקבל את השקעתו חזרה.

שינויים ברמת הריבית עשויים להשפיע על התשואה שניתן לקבל באג"ח.

ככל שהריבית גבוהה יותר כך נצפה לקבל מאג"ח תשואה גבוהה יותר בהתאם,

לעומת זאת אם הריבית נמוכה אז גם התשואות באג"ח יהיה נמוכות בהתאם.

לדוגמה אם הריבית בישראל עומדת על 4.5% אז נוכל ככל הנראה לקבל באג"ח ממשלת ישראל תשואה של כ 4.5% לשנה.

לעומת זאת אם הריבית תרד לרמה של 1% בלבד,

כך גם התשואה שנוכל לקבל באותה עת כאשר נבצע השקעה באג"ח ממשלת ישראל תהיה כ1% לשנה בלבד.

ככל שאורך החיים של האג"ח הוא ארוך יותר,

כך הריבית שהמשקיעים יצפו לקבל בו תהיה גבוהה יותר.

זה עובד ככה בגלל הסיכון המוגבר שקיים כאשר אנו מלווים את כספינו לפרק זמן ארוך יותר.

לדוגמה אם נבצע השקעה באג"ח ממשלת ישראל לשנה כאשר הריבית היא 4.5%,

אז נהיה מוכנים להסתפק בריבית הזאת.

נהיה מוכנים להסתפק ב4.5% בלבד מכיוון שאנחנו יודעים שסביר להניח שממשלת ישראל תדע לעמוד בחוב שלה בשנה הקרובה.

אך לעומת זאת אם נבצע באותה עת השקעה באג"ח ממשלת ישראל שהפירעון בו יתרחש רק עוד 10 שנים,

אז הסיכון שלנו יהיה גבוה באופן מהותי לעומת אג"ח לשנה.

אין לנו מושג מה יתרחש בעוד עשור מהיום,

לכן נרצה לקבל פיצוי עבור הסיכון הזה ונדרוש תשואה גבוהה יותר מ4.5%.

אם אנחנו מלווים כסף לממשלת ארה"ב אז הסיכון הוא די נמוך,

אך לעומת זאת כאשר אנו מלווים כסף באמצעות אג"ח לחברה בתחילת דרכה אז הסיכון גבוה פי כמה וכמה.

כתוצאה מכך התשואה על אג"ח ממשלת ארה"ב צפויה להיות נמוכה, לעומת התשואה שתתקבל בעת השקעה באג"ח של חברות פחות יציבות.

אנחנו תמיד נרצה לקבל פרמיה על הסיכון המוגבר שאנחנו לוקחים בעת השקעה באג"ח קונצרני (של חברות) על פני אג"ח ממשלתי,

כאשר יהיה מדובר בחברות "מסוכנות" אז נרצה לקבל פרמיה גבוהה אף יותר עבור אותו סיכון.

אגרות חוב מציעות תנודתיות נמוכה משמעותית לעומת השקעה במדדי מניות.

אציין מראש שזה כמובן תלוי באג"ח הספציפי שבחרנו להשקיע בו,

שימו לב שלרוב אג"ח ממשלתי יהיה בעל תנודתיות נמוכה לעומת אג"ח קונצרני באותו טווח זמן.

השקעה באג"ח ממשלתי (ישראל או ארה"ב לדוגמה) לטווחים קצרים נחשבת כהשקעה סולידית ובטוחה,

זאת ביחס להשקעה במניות או מדדי מניות שנחשבת כתנודתית יותר.

באמצעות השקעה באג"ח אנחנו יכולים לפזר את תיק ההשקעות שלנו בצורה טובה יותר.

אג"ח ממשלתי לטווחים קצרים הוא בעל תנודתיות נמוכה,

מדובר בהשקעה סולידית לעומת שאר תיק ההשקעות שלנו שלרוב יהיה בעל רמת סיכון גבוהה יותר.

חשוב לגוון עם השקעה סולידית מכיוון שבעת משברים חריגים בשווקים תיק ההשקעות שלנו יפגע בעוצמה,

במצבים כאלה שילוב של אגרות חוב בתמהיל ההשקעות יסייע לנו בריכוך ההפסדים בתיק ההשקעות.

אג"ח נחשב כנכס יחסית סולידי שהתנודתיות בו נמוכה לעומת מדדי מניות ובסופו של יום חשוב לזכור שכגודל הסיכון כך גודל הסיכוי.

זה מתבטא כמובן גם בתשואה ההיסטורית של האג"ח,

מדדי המניות המרכזיים כגון מדד S&P 500 מנצחים אותה לאורך ההיסטוריה כאשר מדובר בהשקעה לטווח ארוך.

כאשר מדובר בהשקעה לטווח הארוך של עשרות שנים קדימה,

מדד מניות כגון S&P 500 צפוי לנצח את התשואה שתתקבל עבור השקעה באג"ח.

כתוצאה מכך שילוב אג"ח בתיק ההשקעות שלנו עלול להפחית את התשואה שלו במעלה השנים.

אך עם זאת נציין שעדיין קיימים לאג"ח יתרונות,

גם אם הם עלולים בסבירות גבוהה לפגוע בתשואה כאשר מדובר בהשקעה פסיבית לטווח הארוך.

לדוגמה כאשר מדובר בהשקעה לפרק זמן הקצר מ10 שנים אז לא בטוח שנרצה להיות חשופים בצורה מלאה למניות,

מעבר לכך גם במקרה שבו אנחנו חוששים מירידה קיצונית בתיק ההשקעות אנחנו לא יכולים להרשות לעצמנו חשיפה מלאה למניות.

במצבים כאלה השקעה באג"ח כחלק מתיק ההשקעות לגמרי יכולה להיות רלוונטית ואף לענות על הצרכים הללו בצורה טובה.

אפשר לקנות אג"ח דרך בתי השקעות ישראלים,

זוהי גם האפשרות הזולה ביותר ברוב המקרים (כאשר מדובר באג"ח שנסחר בבורסה הישראלית).

יש לנו הטבות הצטרפות נהדרות אליהם בלחיצה כאן מטה:

ניתן לרכוש אגרות חוב גם דרך הבנק,

אך זה פחות מומלץ בשל עמלות מסחר גבוהות שהבנקים גובים ברוב המקרים.

כאשר מדובר באג"ח שאינו נסחר בבורסה הישראלית אז קיימת האפשרות לרכוש אותו גם דרך ברוקרים זרים כדוגמת אינטראקטיב ישראל.

ראשית כל יש להחליט איזה אג"ח ספציפי אנחנו מעוניינים לרכוש,

לאחר מכן עלינו להשיג את מספר הנייר (כאשר מדובר בבורסה הישראלית) או הסימול שלו (כאשר מדובר בבורסה האמריקאית).

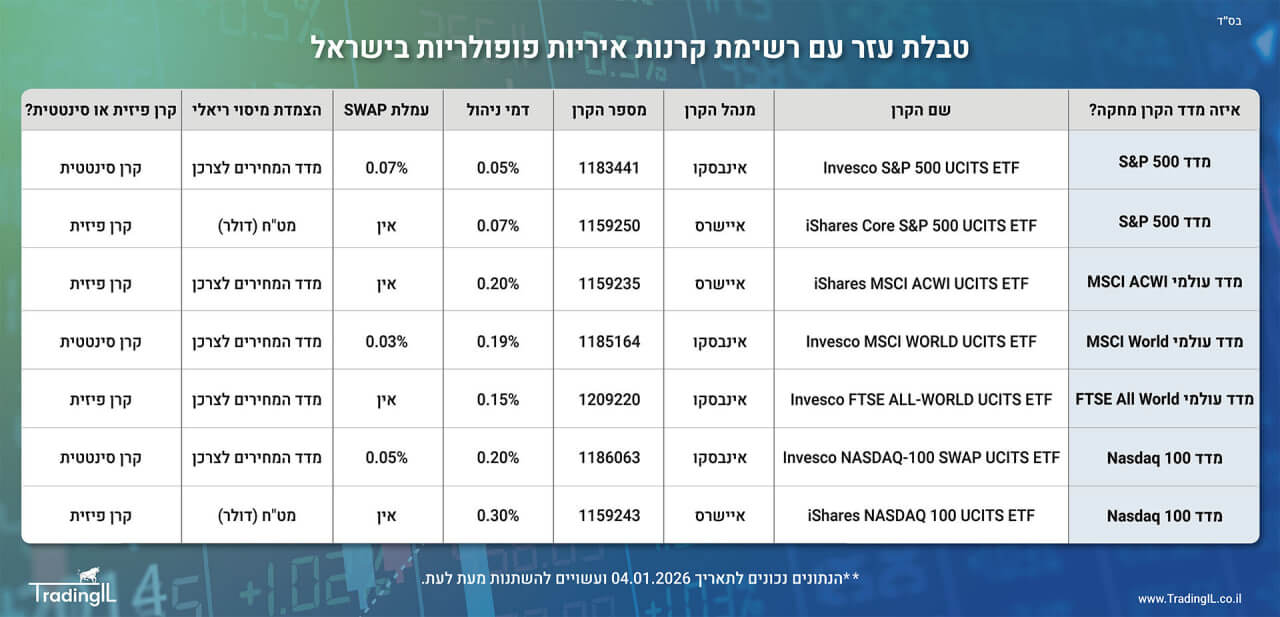

בהמשך המאמר אנחנו מציגים רשימת אג"ח בישראל ורשימת אג"ח פופולריות בארה"ב לשימושכם.

בשלב זה נרשום את מספר הנייר בכפתור החיפוש במערכת המסחר ונאתר את האג"ח הרלוונטי.

כעת נוכל לראות את ספר הפקודות של האג"ח וכל שנותר לנו זה רק לשלוח פקודת קניה.

ניתן לבצע זאת באמצעות פקודת LMT או פקודת MKT בקלות.

כל משקיע יכול לבצע השקעה באג"ח באמצעות חשבון מסחר עצמאי.

כאשר מדובר באג"ח שנסחר בבורסה הישראלית אנחנו יכולים לרכוש אותו דרך בתי השקעות ישראלים כדוגמת מיטב טרייד, IBI טרייד או אקסלנס טרייד.

לעומת זאת אם מדובר על אג"ח שנסחר בארה"ב אז אנחנו יכולים לרכוש אותו גם דרך ברוקרים זרים כדוגמת אינטראקטיב ישראל.

ניתן לבחור בקופות הגמל השונות, קרנות ההשתלמות ואף פוליסות החיסכון מסלול אג"ח.

שימו לב שניתן ברוב המקרים לשלב כמה מסלולים יחד,

כך אפשר ליצור תמהיל השקעות כדוגמת 80% מנייתי (או מחקה מדד S&P 500) ו 20% אג"ח אם תרצו בכך.

גם בפנסיה אנחנו יכולים לבחור מסלול אג"ח,

לחלופין אנחנו יכולים גם לשלב אותו יחד עם מסלול השקעה אחר בהתאם לאחוז החשיפה שנרצה לכל אחד מהמסלולים.

הכל תלוי בצרכים שלנו, אין תשובה מוחלטת שנכונה לכולם.

להלן כמה נקודות חשובות לשים לב אליהן בעת התלבטות בין השקעה באג"ח לבין מדד מרכזי:

הסיכון בעת השקעה באג"ח קונצרני (אג"ח חברות) הוא יותר גבוה לעומת השקעה באג"ח ממשלתי.

התשואה הצפויה באג"ח קונצרני (אג"ח חברות) תהיה גבוהה יותר לעומת התשואה הצפויה בעת השקעה באג"ח ממשלתי.

זכרו שכגודל הסיכון כך גודל הסיכוי,

אג"ח של חברות מסוכן יותר ולכן המשקיעים רוצים לקבל פרמיה גבוהה יותר בתמורה להשקעתם בו.

אג"ח טווח קצר נחשב כאג"ח יותר סולידי לעומת אג"ח טווח ארוך.

כאשר אנחנו מעניקים הלוואה לטווח של חודש אז הסיכון שלנו הוא מאוד נמוך,

הסבירות שחברה יציבה תקרוס במהלך החודש הזה הוא אפסי.

לעומת זאת אם אנחנו מעניקים הלוואה לטווח של 20 שנה אז הסיכון שלנו גבוה בצורה משמעותית,

לא כל החברות ישארו איתנו בעוד 20 שנה.

כאשר אנחנו מעניקים הלוואה לטווח של חודש אז הסיכון שלנו הוא נמוך והתשואה השנתית של האג"ח תהיה נמוכה בהתאם.

לעומת זאת אם אנחנו מעניקים הלוואה לטווח של 20 שנה אז הסיכון שלנו גבוה מהותית,

לכן נצפה לקבל תשואה שנתית גבוהה יותר לעומת הלוואה לטווח של שנה.

נתחיל מזה שכל השקעה טומנת בחובה סיכון כלשהו.

עולם האג"ח הוא ענק והסיכון משתנה בין אגרת חוב אחת לאחרת.

קיימות אגרות חוב מאוד סולידיות שממש נחשבות "כנכס חסר סיכון",

כדוגמת אג"ח ממשלת ארה"ב לטווח קצר של חודש.

אך לעומת זאת יש גם אגרות חוב מאוד מסוכנות שקיים בהן סיכון מהותי לכספי המשקיעים,

כדוגמת אג"ח של חברה שנמצאת על סף פשיטת רגל.

לפני ביצוע השקעה באג"ח חשוב לבחון את אגרת החוב שאתם שוקלים להשקיע באמצעותה לעומק, להבין כיצד היא עובדת ולראות האם היא בכלל מתאימה לצרכים שלכם.

באופן כללי נציין שאם אתם לא כל כך מביני עניין בתחום האג"ח אז ראוי שתתעסקו באג"ח ממשלת ישראל או ארה"ב ברוב המוחלט של המקרים.

אין סיבה שתיקחו סיכונים מיותרים על אגרות חוב של חברות (אג"ח קונצרנית),

הן טומנות סיכון לא קטן בחלק מהמקרים ובלי הידע המתאים זה עלול להסתיים באסון.

משקיעים שמעוניינים להפחית את רמת התנודתיות בתיק ההשקעות שלהם ישלבו מרכיב אג"ח בתוכו.

כאשר טווח ההשקעה הוא מתחת ל10 שנים, זאת עלולה להיות בעיה אם תיק ההשקעות נמצא בחשיפה מלאה למדדי מניות.

חשוב לזכור שלאורך ההיסטוריה היו "עשורים שחורים" שבהם תשואת מדדי המניות היתה שלילית,

לכן במצב כזה חלק מהמשקיעים יעדיפו לקחת סיכון נמוך יותר וישלבו בתיק ההשקעות שלהם מרכיב אג"ח.

אם הריבית הנהוגה במשק היא יחסית גבוהה (לדוגמה 3% ומעלה לשנה) אז משקיעים רבים ירצו למקסם כל שקל שיש להם וממש להשתדל לא להשאיר כסף פנוי בעו"ש.

במקרה כזה הם יבצעו השקעה באג"ח באמצעות הכספים שמסומנים אצלהם בתור קרן חירום,

כך הם גם יפיקו רווחים נאים על קרן החירום וגם ההשקעה שלהם תהיה מאוד סולידית ונזילה בכל עת.

דוגמה לכך היא השקעה במק"מ בנק ישראל שנחשב כאג"ח ממשלתי לטווח קצר.

בשוק ההון קיימות חברות דירוג שמטרתן היא להעריך את איתנות החברה ויכולת הפירעון של האג"ח שהיא מציעה ולהעניק דירוג בהתאם.

חברות הדירוג הפופולריות בישראל הן מעלות (שעובדת על פי השיטה של חברת הדירוג S&P) ומידרוג (שעובדת על פי השיטה של חברת מודיס').

ברמה העולמית קיימות 3 חברות דירוג – פיטץ' (Fitch), סטנדרד אנד פורס (S&P) ומודיס' (Moody's).

סולם הדירוג משתנה מעט בין החברות,

אך באופן כללי הוא נע בין רמת הסיכון AAA (שנקראת גם "טריפל A" – רמת הסיכון הנמוכה ביותר) לבין רמת הסיכון D (שנחשבת כדרגה שניתנת למנפיק אג"ח חדל פירעון).

נציין באופן כללי שאין מה לקחת את דירוג האג"ח "כתורה מסיני",

בסופו של יום במקרים רבים גם חברות שדורגו ברמת דירוג גבוהה נקלעו למצבים בעיתיים שגררו הורדת דירוג אפילו לכדי דירוג D במעלה הדרך.

אך עם זאת לדירוג האג"ח בהחלט יש משמעות רבה,

הוא מסייע לאנשים לקבל תמונת מצב מהירה אודות הסיכון אשר קיים בעת הנוכחי באותה אגרת חוב.

מעבר לכך יש קרנות סל מסוימות שמאגדות חברות רק מדירוג A ומעלה לצורך הדוגמה,

לכן כל שינוי ברמת הדירוג עשוי להשפיע בצורה מהותית על מחיר איגרת החוב.

אג"ח זבל הוא כינוי לאג"ח שנסחר בתשואה שנתית גבוהה מאוד, לרוב מעל 10-15%.

התשואה הגבוהה שאג"ח זבל מעניק נובעת מזה שהשוק לא סומך על איתנות החברה,

השוק למעשה חושש שהחברה שהנפיקה את האג"ח לא תצליח לעמוד במחויבותה כלפי מחזיקי אגרת החוב ושקיים חשש מהותי שהיא לא תצליח לפרוע את החוב במועדו.

כתוצאה מכך התשואה על אג"ח זבל תהיה גבוהה בהתאם לסיכון המוגבר.

כאשר משקיעים באג"ח זבל עלולים לאבד את הקרן במלואה,

אם אתם עדיין בתחילת דרככם בתחום האג"ח אז ראוי להימנע מהרפתקאות מסוכנות כאלה.

שימו לב שבמקום להשקיע באג"ח אחד ספציפי ניתן לבצע השקעה בקרן סל אג"ח,

קרן סל אג"ח כוללת בתוכה כמות גדולה של איגרות חוב או לחלופין מחקה מדד אג"ח מסוים ולכן מעניקה פיזור רחב ויעיל יותר.

בתור משקיעים פסיביים בשוק ההון אין לכם צורך להסתבך יותר מדי עם עניין האג"ח,

חשוב לזכור שמטרתו העיקרית בתיק השקעות פסיבי היא הפחתת התנודתיות והענקת פלח סולידי בתיק ההשקעות שלנו.

כתוצאה מכך הדגש העיקרי יהיה על שילוב אג"ח ממשלתי שמציע סיכון נמוך ובחירת מח"מ יחסית קצר בכדי שהתנודתיות גם תהיה נמוכה ככל הניתן.

בנוסף נציין שרבים יעדיפו לבחור באג"ח שנסחר בבורסה הישראלית בשקלים בכדי לא להיות חשופים למט"ח,

אך זה כבר נתון לבחירתכם – בסופו של יום אנחנו בין כה וכה חשופים למט"ח בתיק ההשקעות שלנו.

1. קרן כספית שקלית – אומנם זה לא בדיוק אג"ח, אך זאת קרן שמשקיעה באג"ח עם מח"מ הקצר מ90 ימים והיא מאוד סולידית.

כאן מחכים לכם מדריכים מקיפים על קרן כספית שקלית ואיך קונים קרן כספית.

2. מק"מ – מדובר באג"ח ממשלתי לטווח של פחות משנה.

כאן מחכה לכם מדריך מקיף על מקמ בנק ישראל.

3. מדד אג"ח ממשלתי עם מח"מ קצר – לרוב מדובר במח"מ של פחות משנתיים ולכן מדד תל גוב שקלי 0-2 יכול להתאים.

כאן תוכלו למצוא רשימת קרנות סל מדד תל גוב שקלי 0-2 שנים.

4. מדד אג"ח ממשלתי עם מח"מ בינוני כדוגמת מדד תל גוב שקלי 2-5 שנים.

כאן תוכלו למצוא רשימת קרנות סל מדד תל גוב שקלי 2-5 שנים.

5. ניתן לשקול גם מדד אג"ח ממשלתי כללי כגון מדד תל גוב כללי אשר כולל את כל אגרות החוב הממשלתיות הנסחרות בבורסה בישראל.

המח"מ בו ארוך יותר, אך עם זאת יש בתוכו שילובים של אגרות חוב עם מח"מ קצר, בינוני וארוך,

השילובים מגיעים יחד עם שילוב בין ריבית קבועה, צמודה, וריבית משתנה.

כתוצאה מכך הוא מעניק פיזור רחב מאוד ולכן עדיין יכול להיות רלוונטי למרות המח"מ הגלום בו שלרוב יהיה ארוך מ5 שנים (נחשב מח"מ ארוך).

כאן תוכלו למצוא רשימת קרנות סל מדד תל גוב כללי.

כפי שראינו קודם לכן עבור משקיע פסיבי לרוב קיימת העדפה להשקיע דווקא באג"ח ממשלת ישראל.

אך לטובת משקיעים שמעדיפים אגרות חוב ממשלת ארה"ב אני אצרף לכם כאן רשימת קרנות סל אג"ח ממשלתי פופולריות בבורסה האמריקאית לשימושכם.

אג"ח ממשלת ארה"ב לטווח קצר:

טווח בינוני:

אג"ח ממשלת ארה"ב לטווח ארוך:

טווח ארוך מאוד:

קרן סל אג"ח סימול TLT – קרן הכוללת אגרות חוב ממשלת ארה"ב לטווח ארוך של 20+ שנים, זוהי קרן סל אג"ח ממשלת ארה"ב הגדולה בעולם, נכון לכתיבת שורות אלה היא מנהלת יותר מ 48 מיליארד דולר.

אני מקווה שהמדריך שלנו על אג"ח למתחילים העניק לכם ערך.

אם אהבתם את התוכן שלנו אתם מוזמנים לעקוב אחרינו גם בערוץ הטלגרם לשוק ההון, בקבוצת הוואטסאפ השקטה או בקבוצת הפייסבוק שלנו.

אני מצרף לכם כאן מספר סקירות רלוונטיות שעשויות לעניין אתכם:

אתם יכולים למצוא סקירות נוספות בסגנון גם בבלוג שוק ההון שלנו (:

*כל האמור בסקירה הינו דעתי האישית בלבד ואין לקחת כהמלצת מסחר ו/או ייעוץ ו/או שיווק השקעות מכל סוג שהוא.

מה זה אג"ח, אגרות חוב למתחילים, איך קונים אג"ח, אג"ח למתחילים, מדריך אג"ח, מה זה אגרות חוב, איך להשקיע באג"ח, רשימת אג"חים, מה זה אגרת חוב, מדריך אג"ח למתחילים.

אהבתם את הפוסט? שתפו עם חברים בלחיצת כפתור:

מעוניינים לסחור בבורסה האמריקאית דרך ברוקרים מובילים?

סידרנו לכם הטבות משתלמות וביצענו עבורכם השוואת עמלות מסחר בבורסה האמריקאית:

לחצו כאן לקבלת פרטים מלאים

מעדיפים לסחור בבורסה הישראלית?

דאגנו לכם להטבות עבור מסחר דרך בתי ההשקעות הישראלים וביצענו עבורכם השוואת עמלות:

לחצו כאן לקבלת פרטים מלאים

מעניין אתכם להתחיל להתמקצע במסחר והשקעות בשוק ההון או בתחום הקריפטו?

אתם מוזמנים לצפות בהיצע קורסי המסחר שאנו מציעים:

לחצו כאן בכדי לצפות בהיצע הקורסים

אתם מוזמנים לעקוב אחרינו גם ברשתות השונות:

לטלגרם שלנו לחצו כאן – (שם עיקר הפעילות)

לקבוצת הוואטסאפ השקטה לחצו כאן

לאינסטגרם שלנו לחצו כאן

לקבוצת הפייסבוק שלנו לחצו כאן

פוסטים נוספים שיכולים לעניין אותך:

תוכן עניינים מכפיל רווח, מה זה Price to earnings ratio?, איך להשתמש ב P/E Ratio בצורה נכונה הקדמה בעשורים האחרונים

השקעה פסיבית בשוק ההון, מה זה השקעות פסיביות בבורסה ואיך מבצעים השקעה פאסיבית על מדדים מרכזיים בקלות. תוכן עניינים: מה

לימודי שוק ההון, קורס דיגיטלי שוק ההון, קורס מסחר בשוק ההון, מחיר קורס שוק ההון, קורס שוק ההון אונליין ואיך

תוכן עניינים קרן אירית מדריך מלא, מה זה קרן אירית ואיך קונים קרנות איריות, רשימת קרנות איריות שניתן לבצע השקעה

קניית מניות, קניית מניה בקלות, איך קונים מניות, איך להתחיל להשקיע בשוק ההון, שוק ההון למתחילים מדריך מלא. הקדמה: קניית

איך קונים קרן מחקה מדד, קניית קרן מחקה, איך לקנות קרנות מחקות מדד, מדריך מפורט על איך קונים ETF מחקות

לפוסט הזה יש 2 תגובות

הייתי בור ועם הארץ, בעקבות התקציר הזה של דניאל נבון קיבלתי ידע בסיסי שמחייב להעמיק בנושא. תודה,!

תודה רבה על הפרגון עזרא היקר, כיף לשמוע!