קרן כספית מומלצת 2026 – ככה אני בוחר קרן כספית בקלות וביעילות

- דניאל נבון - TradingIL

- //

תוכן עניינים

קרן כספית מומלצת 2026 – איך לבחור קרן כספית בקלות ועל פי איזה פרמטרים אני בוחר עבור עצמי קרן כספית מומלצת ב2026?

הקדמה

בשנים האחרונות ישראלים רבים בוחרים להשקיע חלק מכספם בצורה סולידית באמצעות קרן כספית,

הקרנות הכספיות הן אפיק השקעה סולידי ולגיטימי בימים אלו כאשר ריבית בנק ישראל עומדת על 4.5% נכון לרגע כתיבת שורות אלה.

הליך בחירת הקרן הכספית בפעם הראשונה עלול להיות מעט מסובך וזה לעתים מעכב את החדשים בתחום הקרנות הכספיות,

בעקבות כך החלטתי במדריך הקרוב לעשות לכם סדר לגבי כל הנושא של הליך בחירת קרן כספית מומלצת.

מהי קרן כספית?

קרן כספית היא למעשה קרן נאמנות סולידית אשר נחשבת כמתחרה העיקרית של הפיקדונות הבנקאיים.

בבורסה הישראלית קיימות עשרות קרנות כספיות שמנוהלות על ידי הגופים המוסדיים השונים (כדוגמת אנליסט, קסם, מגדל, מיטב ועוד).

הכספים בקרנות הכספיות מחויבים להיות מושקעים באפיקי השקעה סולידיים עם מח"מ (משך חיים ממוצע) של עד 90 ימים בממוצע.

בעקבות כך הכספים בקרנות הכספיות השונות לרוב יהיו מושקעים במק"מ בנק ישראל, פיקדונות בנקאיים או אג"ח ברמת דירוג גבוהה ולפרק זמן קצר.

דרך איפה אפשר לקנות קרן כספית מומלצת ללא עמלות קניה ומכירה?

1. מיטב טרייד:

באמצעות חשבון מסחר עצמאי במיטב טרייד ניתן לקנות ולמכור קרנות כספיות ללא עמלות קניה ומכירה (דרך ההטבה שלנו).

לצפיה בהטבה שלנו למסחר דרך מיטב טרייד > >

2. אפליקציית Fair:

פלטפורמת פייר מאפשרת רכישת קרנות נאמנות כספיות ללא עמלות קניה ומכירה.

לצפיה בחוות הדעת שלנו על Fair > >

3. דרך רוב הבנקים:

מרבית הבנקים בישראל מאפשרים קניית ומכירת קרנות כספיות.

גם באמצעותם ניתן לבצע זאת ללא עמלת קניה או מכירה בשל רגולציה אשר מגבילה אותם בנושא.

4. דרך ברוקרים זרים:

אם יש ברשותכם כסף שנמצא בברוקר זר כדוגמת אינטראקטיב ישראל אז גם אותו אתם יכולים להשקיע בקרן כספית.

במקרה כזה ההשקעה תהיה באמצעות Money market fund אמריקאית ולא דרך הקרנות הכספיות אשר נסחרות בבורסה הישראלית,

אך העיקרון של ההשקעה הסולידית הוא דומה.

איך אני בוחר קרן כספית מומלצת בקלות וביעילות? הפרמטרים לבחירת קרן כספית מומלצת:

1. דמי הניהול של הקרן הכספית:

כל קרן כספית גובה דמי ניהול שנתיים שאנחנו נאלצים לשלם ולמעשה פוגעים בתשואה שלנו.

ככלל אני אעדיף לרכוש קרן כספית עם דמי ניהול נמוכים ככל הניתן,

ההפרש בין הקרן הזולה ביותר ליקרה ביותר יכול להסתכם בכ 0.20% וזה פער שיכול להיות משמעותי ככל שמדובר על סכומי השקעה גדולים ומשך השקעה ארוך.

לצורך הדוגמה בעת השקעת קרן חירום על סך 50,000 ש"ח בקרן כספית יהיה מדובר בהבדל של 100 ש"ח לשנה.

2. נכסי הקרן הכספית:

בסופו של יום כל קרן כספית מחזיקה בנכסים שונים.

רוב הקרנות הכספיות משקיעות כמעט אך ורק בפיקדונות בנקאיים או מק"מ בנק ישראל שנחשבים "הכי סולידיים".

אך עם זאת חלק מהקרנות הכספיות מנסות למקסם תשואה עם חשיפה כלשהי גם לאג"ח של חברות בדירוג גבוהה.

באופן כללי ניתן להגיד שהקרנות שמחזיקות כמעט אך ורק במק"מ בנק ישראל או פיקדונות בנקאיים הן יותר סולידיות לעומת כאלה שמעניקות חשיפה גבוהה יותר לאג"ח קונצרניות,

בעקבות כך לדעתי ברירת המחדל אמורה להיות העדפה שלהן על פני האחרות.

אבל אם בכל זאת מעניין אתכם לקחת סיכון מעט גבוה יותר על מנת למקסם את התשואה בעת השקעה בקרן כספית אז הקרנות שמשלבות אג"ח קונצרניות עשויות להיות רלוונטיות עבורכם.

שימו לב שמדובר בפרמטר "למטיבי לכת",

אם אין לכם הבנה מעמיקה בו אז אפשר להסתדר גם בלעדיו.

בכל זאת ראוי לזכור שהקרנות הכספיות אשר משלבות אג"ח קונצרניות עושות זאת בהתאם לכללים של הקרנות הכספיות שעדיין נחשבים מחמירים ומאוד סולידיים.

3. דמי הנאמנות של הקרן:

דמי הנאמנות זוהי עמלה המתווספת לדמי הניהול.

כאשר מחפשים קרן כספית זולה בהיבט העמלות אז ניתן לחבר את עמלת דמי הניהול יחד עם דמי הנאמנות לצורך ביצוע ההשוואה.

ככלל דמי הנאמנות הם יחסית מינוריים ועומדים במרבית המקרים על 0.01% לשנה.

4. עמלת שיעור ההוספה:

שיעור ההוספה זוהי עמלה שמשלמים רק בעת רכישת הקרן.

באופן כללי אציין שמרבית הקרנות הכספיות לא גובות את העמלה הזאת,

אך אם אתם מתכננים לקנות ולמכור בתדירות גבוהה אז ראוי לשים לב אליה.

5. קרן כספית מחלקת או צוברת:

הרוב המוחלט של הקרנות הכספיות הן קרנות צוברות,

אך עם זאת ניתן למצוא גם קרן כספית מחלקת ולכן ראוי שנתעכב גם על הפרמטר הזה.

באופן כללי מה שעושה קרן כספית מחלקת זה לחלק למשקיעים בה את התשואה שנצברה בתור דיבידנד במזומן לחשבון.

קרן כספית "מגדלת כספית מחלקת חודשי" לצורך הדוגמה מבצעת זאת אחת לחודש.

כך יוצא שאם הקרן השיגה בחודש מסוים תשואה של 0.35% (לשם הדוגמה) אז הקרן תחלק את התשואה הזאת חזרה למשקיעים בה בתור דיבידנד ומחיר הקרן ירד בהתאם.

לעומת זאת מה שתעשה קרן כספית "רגילה" (או בשפה המקצועית קרן כספית צוברת) זה לצבור עבורנו את התשואה שהקרן הפיקה ולהשקיע אותה מחדש,

בדרך זו נוכל ליהנות מאפקט הריבית דריבית ונחסוך את הפעולה של רכישה מחדש אחת לחודש בעת קבלת הדיבידנד.

באופן אישי אני תמיד אעדיף קרן כספית רגילה על פני קרן כספית מחלקת.

במידת הצורך אנחנו יכולים פשוט למכור כמה יחידות מהקרן הכספית שלנו מתי שנראה לנכון,

המכירה הזאת למעשה יכולה להוות תחליף לדיבידנד שמתקבל בקרן כספית מחלקת במידה וחשוב לכם נושא הדיבידנד.

תשואת עבר קרנות כספיות בשנת 2024

לפני הכל אציין שההבדלים בין הקרנות הכספיות השקליות הם מינוריים.

לצורך הדוגמה בשנת 2024 הקרן הכספית השקלית עם התשואה הגבוהה ביותר השיגה תשואה של 4.40%,

עבור אותו פרק זמן התשואה הממוצעת של כל הקרנות הכספיות השקליות היא 4.28%.

יחד עם זאת הקרן הכספית השקלית עם התשואה הנמוכה ביותר מתחילת שנה השיגה 4.12%.

לכן גם אם יצא שבחרתם בקרן כספית שקלית עם תשואה ממוצעת אז הפער בינה לבין הקרן הכספית עם התשואה הגבוהה ביותר הוא יחסית מינורי.

לגבי בחירת הקרן עם התשואה הגבוהה ביותר,

לצערי אין לנו דרך לדעת בוודאות איזה קרן תעקוף את האחרות.

אך עם זאת אנחנו יכולים לבחון מספר פרמטרים כגון דמי ניהול נמוכים, דמי נאמנות נמוכים והרכב קרן מעט יותר הרפתקני (שיכול להניב קצת יותר תשואה אך קצת יותר מסוכן בהתאם),

בדרך זו הסיכוי שלנו לבחור את הקרן הכספית עם התשואה הגבוהה ביותר עשוי לעלות.

מי שמוכן להסתפק בקרן הכספית עם התשואה הממוצעת יכול לפזר את כספו על מספר קרנות כספיות שונות עם דמי ניהול נמוכים,

כך סביר להניח שהתשואה שתושג תהיה קרובה לממוצע.

תשואה קרן כספית 2025 - איזה תשואה השיגו הקרנות הכספיות השקליות בשנת 2025?

ריבית בנק ישראל במהלך רוב שנת 2025 (עד ה 24.11.2025) עמדה על 4.50%,

ב 24.11.2025 הריבית ירדה ל 4.25%.

הקרן הכספית השקלית החציונית השיגה תשואה של כ 4.45%.

הקרן המובילה השיגה תשואה של 4.57% והקרן עם התשואה הנמוכה ביותר השיגה כ 4.14%.

קרנות כספיות שקליות זולות לשנת 2026 (מבחינת דמי ניהול)

| שם הקרן | מספר קרן | דמי ניהול | דמי נאמנות |

|---|---|---|---|

| איילון (00) כספית כשרה | 5142252 | 0.05% | 0.01% |

| קסם אקטיב (00) כספית כשרה | 5142377 | 0.05% | 0.01% |

| אלטשולר שחם כספית ניהול נזילות | 5140918 | 0.06% | 0.01% |

| מגדל כספית שקלית ללא קונצרני (00) | 5140785 | 0.06% | 0.01% |

| FOREST י(00) כספית | 5141353 | 0.07% | 0.005% |

| דולפין (00) כספית שקלית | 5141098 | 0.09% | 0.01% |

| מגדל (00) כספית חיסכון | 5141304 | 0.10% | 0.005% |

| מיטב (00) כספית ג'מבו | 5141296 | 0.12% | 0.005% |

| ילין לפידות (00) כספית כשרה | 5141452 | 0.12% | 0.005% |

אלו הן הקרנות הכספיות עם דמי הניהול הנמוכים ביותר לשנת 2026 נכון לרגע כתיבת שורות אלה ב 06.03.2026.

* הטבלה אינה כוללת את הקרן ברק (00) כספית (מספר קרן 5141692) שאומנם כיום דמי הניהול שלה הם 0% אך יש לה עמלת שיעור הוספה של 0.10%.

** ראוי לציין שבסבירות גבוהה חלקן יעלו את דמי הניהול ב 1.1.2027 כפי שקרה בשנים הקודמות,

אנחנו בהחלט נעקוב אחר הנושא.

מיטב טרייד

חשבון מסחר עצמאי-

מינימום פתיחת חשבון 5,000 ש"ח בלבד, עד 500 ש"ח החזר עמלות, פטור לשנתיים מדמי טיפול, קורס מסחר במתנה, פטור מתשלום עמלת קניה ומכירה על קרנות כספיות ועוד.

הפקדה מינימלית

קרן כספית שקלית, קרן כספית דולרית או קרן כספית נקובה בדולר - מה ההבדלים ואיזה קרן כספית מומלצת?

- קרן כספית שקלית היא למעשה הקרן הכספית שבה רוב הישראלים משקיעים.

מדובר בקרן כספית שרוכשים באמצעות שקלים והתשואה בה היא פחות או יותר כגובה ריבית בנק ישראל בפרק זמן ההשקעה (בהפחתת דמי הניהול של הקרן). - קרן כספית דולרית לעומת זאת היא קרן כספית שאנחנו עדיין רוכשים בשקלים,

אך היא חשופה בצורה מלאה למטבע הדולר.

בעקבות זה שהיא חשופה לשינוי בשער הדולר/שקל אז היא פחות סולידית עבורנו בתור ישראלים.

בעת השקעה בקרן כספית דולרית התשואה שאנו צפויים להשיג תלויה בשינוי שער הדולר/שקל ובגובה הריבית בארה"ב בפרק זמן ההשקעה שלנו.

מי שמעוניין להשקיע במטבע הדולר ועל הדרך גם ליהנות מריבית בהחלט יכול לשקול השקעה בקרן כספית דולרית,

אך כאמור לא מדובר בהשקעה סולידית לחלוטין כדוגמת קרן כספית שקלית (לפחות לא עבורנו בתור ישראלים). - קרן כספית נקובה בדולר היא למעשה ממש כמו הקרן הכספית הדולרית,

ההבדל העיקרי הוא שההשקעה בה מתבצעת ישירות באמצעות דולרים שיש ברשותנו (ולא באמצעות שקלים).

איך קונים קרן כספית מומלצת?

1. פותחים חשבון מסחר עצמאי ומבצעים הפקדה ראשונית:

בשלב הראשון יהיה עליכם לפתוח חשבון מסחר עצמאי.

דרך בית ההשקעות מיטב טרייד או דרך פלטפורמת Fair תוכלו לרכוש קרן כספית ללא עמלת קניה או מכירה.

תהליך ההרשמה הוא דיגיטלי לחלוטין ופשוט לביצוע,

הוא לוקח מספר דקות ולאחר מכן תוכלו לבצע הפקדה ראשונית לחשבון שפתחתם.

מעבר לכך שימו לב שאפשר לרכוש קרן כספית גם דרך הבנק,

במידה ותרצו לבצע רכישה של קרן כספית דרך הבנק אז בשלב זה יהיה עליכם לבקש מהבנק שלכם הרשאה למסחר בניירות ערך.

2. בוחרים את הקרן הכספית שהחלטנו שהיא הכי מתאימה עבורנו:

כעת עלינו לבחור את הקרן הכספית הספציפית שברצוננו לרכוש מבין רשימת הקרנות הכספיות.

שימו לב שלכל קרן כספית יש מספר קרן שאותו נצטרך לטובת השלב הבא.

3. מאתרים את הקרן הכספית במערכת המסחר:

כעת נתחבר למערכת המסחר או אפליקציית המסחר ונחפש בה את הקרן הכספית שבחרנו באמצעות מספר הקרן,

מיד לאחר שתזינו בחיפוש את מספר הקרן תוכלו לאתר את הקרן הכספית בקלות.

שימו לב שאתם יכולים להיעזר בשלב זה בחדר המסחר של בית ההשקעות או הבנק שדרכו אתם מתכננים לרכוש את הקרן הכספית.

4. שולחים פקודת רכישה באמצעות פקודת KRN:

בשלב זה כל שנותר לנו זה רק לשלוח פקודת רכישה בכדי לרכוש את הקרן הכספית שבחרנו.

בכדי לרכוש את הקרן הכספית נבחר בפקודת KRN,

לאחר מכן נזין את סכום הכסף שאותו אנו מעוניינים להשקיע ונשלח את הפקודה לביצוע.

העלאת דמי ניהול בקרנות כספיות

מדי שנה מספר קרנות כספיות מציעות דמי ניהול נמוכים וכך הן מפתות משקיעים רבים להשקיע באמצעותן.

הצעת דמי ניהול נמוכים במטרה למשוך לקוחות והעלאתם לאחר תקופה מסוימת זהו טריק ידוע ונפוץ של גופי ההשקעות השונים.

בבורסה הישראלית ובעיקר בקרנות הכספיות הגופים השונים משתמשים בטריק הזה בתדירות גבוהה,

הם מודעים לכך שמרבית האנשים בסופו של דבר לא עוקבים אחר העלאת דמי הניהול ולא ישימו לב שדמי הניהול שלהם עלו.

לשמחתנו הרבה בתור משקיעים ניתן להעלות את דמי הניהול רק בכל תחילת שנה קלנדרית.

כתוצאה מכך צפויה להתבצע העלאת דמי ניהול רוחבית בתאריך 1.1.2027,

יש לשים לב אליה אם אתם משקיעים בקרנות כספיות.

אני כמובן אעדכן על כך בערוץ הטלגרם, קבוצת הוואטסאפ השקטה וקבוצת הפייסבוק כמו בכל שנה.

אתם מוזמנים להצטרף וכך להיות מעודכנים האם הקרן הכספית שאתם משקיעים באמצעותה החליטה להעלות דמי ניהול.

האם קרן כספית מומלצת על פני השקעה במדדי מניות?

מטרתה העיקרית של הקרן הכספית היא חניית כסף לטווח יחסית קצר ושמירה על ערכו.

לצורך הדוגמה ניתן להשקיע באמצעותה את כספי קרן החירום שלנו וכך נשמור על ערכם הריאלי.

יחד עם זאת חשוב לזכור שקרן כספית לא באמת מהווה תחליף להשקעה ארוכת טווח במדדי מניות מרכזיים.

תשואתה של הקרן הכספית היא יחסית נמוכה בטווח הארוך של עשורים קדימה,

בעיקר אם בוחנים זאת בהיבט של תשואה ריאלית.

זה נובע מכך שבהיבט של רמת הסיכון היא הרבה יותר סולידית (לטובה או לרעה כתלות בצורך שלנו).

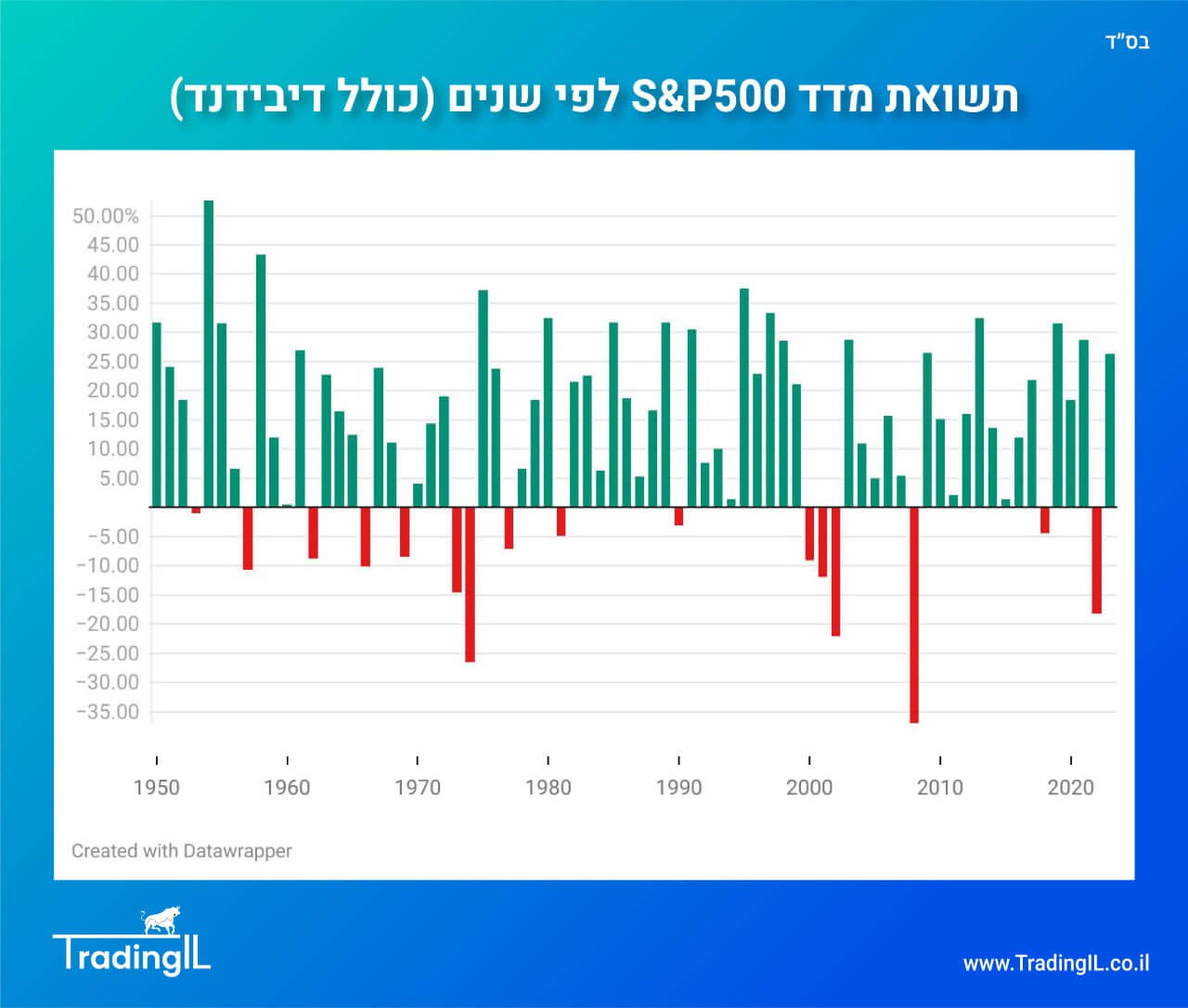

לעומת זאת התשואה השנתית הממוצעת של מדד S&P 500 או מדדי המניות העולמיים לאורך ההיסטוריה היתה גבוהה משמעותית.

בעקבות כך השקעה לטווח הארוך במדדי מניות מרכזיים נועדה במטרה להגדיל הון בטווח הארוך של שנים קדימה (תוך כדי לקיחת סיכון משמעותי יותר מהקרן הכספית) ולא רק בכדי לשמור על ערכו באמצעות השקעה סולידית (כפי שמתרחש בקרן הכספית).

האם קרן כספית מומלצת על פני פיקדון בנקאי או מק"מ?

באופן כללי לקרן הכספית יש יתרונות וחסרונות על פני השקעה בפיקדון בנקאי או מק"מ,

לא ניתן להגיד שבכל סיטואציה קרן כספית מומלצת על פניהם וגם לא ניתן להגיד שלהיפך.

קיימים 2 יתרונות עיקריים לטובת מק"מ בנק ישראל:

1. מיסוי נומינלי של 15% בלבד לעומת 25% מיסוי ריאלי בקרן הכספית (זה לפעמים יתרון ולפעמים חיסרון כתלות בריבית שהושגה ובאינפלציה באותה שנה).

2. במק"מ התשואה הסופית במועד פקיעתו ידועה מראש וזאת בניגוד לקרן הכספית שהתשואה בה אינה ידועה מראש.

אך עם זאת ראוי לזכור שגם הקרן הכספית שופעת ביתרונות שדיברנו עליהם במדריכים הרלוונטיים.

לדוגמה עצם זה שאין עמלת קניה/מכירה דרך חלק מהגופים, הנושא של מיסוי ריאלי מתי שהאינפלציה גבוהה והאפשרות להפיק תשואה מעט גבוהה יותר (רק בתרחישים מסוימים).

תשואה קרן כספית 2026 - מה צפי התשואה של קרן כספית שקלית לשנת 2026?

נכון למועד כתיבת שורות אלה ריבית בנק ישראל עומדת על 4.25% וצפויה לרדת לרמה של 3.50% עד לסוף שנת 2026.

ככל שהריבית אכן תרד לרמה של 3.50% עד סוף השנה אז התשואה הבסיסית הצפויה בקרנות הכספיות השקליות עבור שנת 2026 תעמוד על סדר גודל של 3.50-4.25%,

כתלות במועד שבו ריבית בנק ישראל תרד (אם היא בכלל תרד, הצפי לא תמיד מתקיים).

ראוי לזכור שמהתשואה הזאת יש להפחית את דמי הניהול ודמי הנאמנות,

כך נגיע לתשואה סופית משוערת של 3.80-4.20% (לפני מס) כתלות בקרן הכספית הספציפית שבחרנו להשקיע באמצעותה.

מעבר לכך חלק מהקרנות משקיעות גם באג"ח קונצרניות בדירוג גבוה,

בעקבות כך שהתשואה עשויה להיות מעט יותר גבוהה/נמוכה מההשערה שלנו בחלק מהמקרים כתלות בביצועים של אגרות החוב הללו.

האם ירידת ריבית תשפיע על הקרנות הכספיות?

כן בהחלט, ירידת ריבית עשויה להפחית את התשואה הצפויה בקרנות הכספיות.

לצורך הדוגמה בעת השקעה בקרן כספית שקלית למשך שנה כאשר ריבית בנק ישראל עומדת על 4.25% אז זוהי גם פחות או יותר התשואה שאנחנו צפויים לקבל בקרן הכספית השקלית (בהפחתת דמי הניהול שהקרן גובה).

במקרה שבו הריבית תרד לרמה של 3% אז גם התשואה השנתית הצפויה עשויה לרדת לאיזור ה3% בהתאם,

לכן ירידת ריבית תפחית את התשואה הצפויה בקרנות הכספיות.

במקרה שבו הריבית תהיה קרובה לרמה של 0% (כפי שהיה נהוג בשנת 2020),

כדאיות ההשקעה בקרנות הכספיות נמחקת לגמרי.

באותה עת חלק מהקרנות הכספיות השקליות הציגו אפילו תשואה שלילית מינורית כלשהי (לדוגמה תשואה שלילית של -0.25% בשנת 2020),

התשואה השלילית נבעה בעיקר בשל דמי הניהול שהן המשיכו לגבות מהמשקיעים.

קרן כספית מומלצת 2027

עם תחילת שנת 2026 דמי הניהול בחלק מהקרנות הכספיות צפויים לעלות,

לכן אין לנו דרך לבחור כבר מעכשיו קרן כספית מומלצת לשנת 2027.

מעבר לכך יתכן שגופים חדשים יציעו קרנות כספיות בעקבות הביקושים הגבוהים ואולי אף יציעו דמי ניהול נמוכים לשנת 2027.

בעקבות כך רק לקראת סוף שנת 2026 כשיהיה ברור איזה קרנות חדשות התווספו ואיזה קרנות כספיות מעלות דמי ניהול נדע איזה קרן כספית מומלצת.

אני אעדכן על כך בערוץ הטלגרם, קבוצת הוואטסאפ השקטה וקבוצת הפייסבוק שלנו כמו בכל שנה,

אתם כמובן מוזמנים להצטרף בכדי להישאר מעודכנים בנושא ועל הדרך ליהנות מתוכן איכותי מדי יום.

מסנן קרנות כספיות שקליות וקרנות כספיות דולריות

אני מצרף לכם כאן מטה קישורים אל מסנני קרנות כספיות שקליות וקרנות כספיות דולריות בפלטפורמת פייר,

שימו לב שאין צורך לבצע הרשמה כלשהי בכדי להיעזר במסננים הללו.

איך קונים קרן כספית בהוראת קבע?

אפשר לקנות קרן כספית באמצעות הוראת קבע דרך פלטפורמת Fair,

בכדי לקנות קרן כספית בהוראת קבע עליכם לבחור את הקרן הכספית הספציפית ולהגדיר הוראת קבע בחשבון שלכם.

שימו לב שדרך פלטפורמת פייר קרנות נאמנות אין עלות חודשית לחשבון ואין עמלת קניה או מכירה בעת השקעה בקרן נאמנות כספית שקלית.

מיסוי קרן כספית

המיסוי הנהוג בקרנות הכספיות השקליות הוא 25% מהרווח הריאלי בפרק זמן ההשקעה שלנו.

רווח ריאלי הוא למעשה התשואה שהשגנו בהפחתת האינפלציה שהיתה באותה תקופה בישראל.

לצורך הדוגמה אם הרווחנו 4.5% בקרן הכספית השקלית בשנת 2023 כאשר האינפלציה עמדה על 3%,

במצב כזה אנו נדרשים לשלם 25% מס רק על הרווח הריאלי שמעל האינפלציה (מעל 3% במקרה שלנו).

בעקבות כך נשלם מס של 25% רק על ה 1.5% שהרווחנו ריאלית – זה יוצא מס של 0.375%.

ולכן אם הרווחנו 4.50% ושילמנו מס של 0.375% אז נשארנו עם תשואה נטו של 4.125% בשנת 2023 מהקרן הכספית השקלית על פי הדוגמה שלנו.

קרן כספית כשרה, כשרות בקרנות כספיות

משקיעים אשר מעוניינים בהשקעה על פי חוקי ההלכה היהודית יכולים לבחור בקרנות כספיות כשרות.

בבורסה הישראלית יש כיום 7 קרנות כספיות שקליות כשרות:

- ילין לפידות כספית כשרה, מספר קרן 5141452.

- מגדל כספית שקלית כשרה, מספר קרן 5138094.

- הראל כספית שקלית כשרה, מספר קרן 5137815.

- מיטב כספית שקלית כשרה, מספר קרן 5136544.

- איביאי כספית שקלית כשרה, מספר קרן 5139522.

- קסם אקטיב כספית כשרה, מספר קרן 5142377.

- איילון כספית כשרה, מספר קרן 5142252.

במידה ותרצו לחקור על עניין הכשרות של הקרנות הללו לעומק,

אתם יכולים ליצור קשר עם שירות הלקוחות של הגוף שמנהל אותן (ילין לפידות, מגדל, הראל, איביאי, מיטב, איילון או קסם).

בבלוג שלנו מחכה לכם מדריך כשרות בהשקעות להרחבה נוספת בנושא העניין ההלכתי של השקעה בקרן כספית.

חידוש מעניין עם תחילת 2026 - קרן שמצהירה "לא נעלה דמי ניהול ב 2026 ו- 2027"

האם זה הסוף להחלפת קרנות כספיות מדי תחילת שנה?

- בשנים האחרונות אני מזהיר לגבי העלאת דמי הניהול בקרנות הכספיות בכל תחילת שנה ומציג טבלה שמרכזת את הקרנות הזולות ביותר.

- עד כה התחלופה בטבלה של הקרנות הזולות ביותר היתה כמעט מוחלטת ואף קרן לא שרדה בטבלה הזאת למשך שנתיים מלאות ברציפות,

לשמחתנו נראה שהפעם זה עומד להשתנות. - בימים האחרונים איביאי יצאו עם מהלך שיווקי מעניין שעשוי להגביר את התחרות בעולם הקרנות הכספיות.

הם הכריזו בקרן מסוימת על התחייבות לכך שהם לא יעלו את דמי הניהול ב 2026 ו2027 לכל הפחות (עד ה 31.12.2027). - מדובר על קרן אי.בי.אי. (00) כספית חיסכון (מספר נייר 5141197) שגובה כיום דמי ניהול של 0.07% בלבד.

אבל שימו לב לקאץ' – המינימום לפקודת רכישה בקרן עומד על 250,000 יחידות (סדר גודל של 252,000 ש"ח כיום).

סיכום

אני מקווה שהמדריך שלנו על איך בוחרים קרן כספית מומלצת בשנת 2026 העניק לכם ערך.

אם אהבתם את התוכן שלנו אתם מוזמנים לעקוב אחרינו גם בערוץ הטלגרם לשוק ההון, בקבוצת הוואטסאפ השקטה או בקבוצת הפייסבוק שלנו.

אני מצרף לכם כאן מספר סקירות רלוונטיות שעשויות לעניין אתכם:

- קרן אירית

- אפליקציית השקעות

- טבלת הוצאות והכנסות

- השקעה באג"ח

- השקעות קטנות למתחילים

- מדד S&P 500 או נאסדק

- מדדי מניות עולמיים

אתם יכולים למצוא עוד מגוון רחב של סקירות נוספות בסגנון גם בבלוג שוק ההון שלנו (:

*כל האמור בסקירה הינו דעתי האישית בלבד ואין לקחת כהמלצת מסחר ו/או ייעוץ ו/או שיווק השקעות מכל סוג שהוא.

תגיות:

קרן כספית מומלצת 2026, איך בוחרים קרן כספית מומלצת, השפעת הריבית על קרנות כספיות, תשואה קרן כספית, דמי ניהול בקרנות כספיות, איך קונים קרן כספית בחינם, איך לבחור קרן כספית מומלצת, קרנות כספיות מומלצות 2026, איך קונים קרן כספית בהוראת קבע, הוראת קבע בקרן כספית, קרן כספית כשרה, מה זה קרן כספית כשרה, איך לבחור קרן כספית מומלצת 2026, השוואת קרנות כספיות 2026.

גילוי נאות:

אנו ב TradingIL עובדים בשיתוף פעולה בין היתר עם הגופים מיטב טרייד ו Fair קרנות נאמנות המפורטים במאמר.

כתוצאה משיתופי הפעולה הללו הצלחנו להעניק לכם חלק מההטבות המפורטות בסקירה הנוכחית.

בזכות שיתוף הפעולה ועצם היותנו לקוחות קיימים של החברות אנו עשויים לקבל גם תגמול כלשהו עבור הרשמתכם.

נרשמתם דרך הלינקים בסקירה הנוכחית?

קיבלתם הטבה שהוזילה את העלויות שלכם ועל הדרך גם תמכתם בפעילות שלנו.

אהבתם את הפוסט? שתפו עם חברים בלחיצת כפתור:

מעוניינים להשקיע דרך הבורסה הישראלית?

דאגנו לכם להטבות משמעותיות עבור מסחר עצמאי דרך בתי ההשקעות הישראלים וביצענו עבורכם השוואת עמלות.

מעדיפים לסחור בבורסה האמריקאית בעמלות נוחות דרך ברוקרים זרים?

סידרנו לכם הטבות משתלמות וביצענו עבורכם השוואת עמלות מסחר בבורסה האמריקאית דרך ברוקרים מובילים.

מעניין אתכם להתחיל להתמקצע במסחר והשקעות בשוק ההון?

אתם מוזמנים לצפות בהיצע קורסי המסחר שאנו מציעים.

פוסטים נוספים שיכולים לעניין אותך:

לפוסט הזה יש 18 תגובות

אהלן דניאל,

אהבתי מאד את הנספח על קרן כספיות 'כשרות', יש כאן התייחסות לפלח דתי וחרדי באוכלוסיה שמסיבות שונות אינו מקבל מענה בפלטפורמות אחרות.

איחולי להרבה הצלחה.

תודה רבה.

אני מעריך שבפלטפורמות אחרות חוסר ההתייחסות נובעת בעיקר מחוסר ידע בנושא ולא בכוונת תחילה.

באופן אישי אני אשתדל להרחיב בנושא במקומות הרלוונטיים כך שינתן מענה ראוי וגם הקהל הרחב יהיה יותר מודע לגבי הכשרות בהשקעות.

אתה יכול בבקשה להביא קרנות סל ישראלית קרן מחקה על תל אביב 125. את אלו שלוקחים את הכי פחות עמלות בסך הכללי בבקשה

אתה מוזמן לבקר במדריך שלי על השקעה במדד תל אביב 125, פירטתי שם בין היתר גם לגבי רשימת קרנות מחקות מדד ת"א 125.

תודה לך על המידע המפורט. קיבלתי תשובות מלאות על כל מה שרציתי לדעת.

אני שמח לשמוע מוטי, המון תודה על הפרגון (:

שלום דניאל,

סקירה מאד יפה ובהירה כדרכך. רציתי להדגיש מה שציינת אך לא הדגשת שחד משמעית עדיף לפתוח דרך בנק ולא דרך בתי ההשקעות הללו, זה אותה תשואה בלי עמלות. פשוט וקל.

תודה רבה מרק.

רק אחדד – מדובר רק כאשר קונים *קרן כספית דרך הבנק*.

אם מישהו מתכנן לרכוש משהו אחר (לדוגמה מניות, קרנות סל, קרנות מחקות או אפילו אג"ח ומק"מ) אז הבנק בהחלט גובה על כך עמלות שעלולות להיות גבוהות פי כמה מבתי השקעות וברוקרים.

שלום דניאל

אני מחזיק בעוש יתרה פלוס בממוצע כ15K (במסגרת פח"ק אוטמטי כאשר התשואה השנתית אפסית כמעט). היתרון שלה שזה עובד על אוטמט. כלומר עובר באופן אוטמטי בין הפחק לעוש ללא צורך במעקב ובהוראות. האם יש מנגנון דומה בשוק הקרנות הכספיות? תודה

היי,

בכללי יש כיום בגופים כדוגמת פסגות טרייד, אקסלנס טרייד ואלטשולר טרייד אפשרות לרכישה אוטומטית באמצעות הוראת קבע.

הוראת קבע יכולה להיות רלוונטית במידה וחוסכים סכום קבוע מסוים מדי חודש למטרה עתידית מסוימת (לדוגמה בר מצווה לילד, החלפת רכב וכדומה).

אבל במידה והמטרה היא רק להניח את הכסף שנמצא בעו"ש במקום שיניב מעט תשואה אז אני בכל מקרה מוצא ערך בזה שאתה תבצע ידנית את הרכישה של הקרן כספית,

בסוף אתה יודע הכי טוב כמה כסף אתה יכול לשים "בצד" בצורה יותר מדויקת.

וואו תודה

נהנתי מאוד ובכלל כל התכנים שלך מקצועיים וברמה גבוהה!

יש קרן כספית בדולר כשר?

תודה רבה משה היקר,

בכללי יש לי בבלוג מדריך על קרן כספית דולרית אם זה יעניין אותך.

לגבי כשרות של קרן כספית דולרית – לא יצא לי להעמיק בנושא לגבי קרנות כספיות דולריות,

אבל מבדיקה קצרה שהספקתי לערוך כעת לצערי לא מצאתי קרן כשרה כזאת שנסחרת בישראל (אך יתכן שיש – לא עברתי על כל הקרנות אלא על כמה מרכזיות).

בבורסה האמריקאית יש סוג של קרנות כספיות דולריות כדוגמת SGOV שהן למעשה ETF.

יש המקלים בכל הקשור ל ETF אמריקאיות – צריך לבחון על פי איזה מנהגי כשרות אתה פועל ואולי קרן בסגנון הזה יכולה להתאים עבורך בהיבטי הכשרות.

שלום רציתי לדעת אם אני מפקיד את קרן הבטחון שלי בקרן כספית שקלית יש תוקף לזה או שאני יכול להשאיר את הכסף שם כקרן בטחון לאורך שנים רבות?

היי ישראל,

בכללי אין בעיה להשאיר לשנים רבות וההשקעה בקרן כספית שקלית למעשה ממשיכה באופן אוטומטי ולא מתאפסת כל פרק זמן מסוים.

רק שים לב שכדאי לעקוב אחר רמת הריבית מעת לעת, יתכן שבעתיד קרן כספית תניב תשואה מאוד נמוכה ואף אפסית (כפי שהיה בתקופות העבר כאשר הריבית בישראל היתה 0.10-0.25% בלבד בין 2015-2021).

בנוסף יתכן שחלק מהקרנות הכספיות יעלו דמי ניהול עם השנים וגם בנושא הזה כדאי לעקוב אחת לשנה (עם תחילת השנה הקלנדרית).

היי דניאל. אחלה כתבה.

האם לדעתך מומלץ "לרדוף" אחר קרנות כספיות עם דמי הניהול הנמוכים ביותר?

יש לי כרגע קרן חירום במיטב כספית כשרה %0.17 (סך הכל)

איך ניתן לדעת אם משתלם לי למכור אותה ולקנות את אלו עם הדמי ניהול הנמוכים יותר?

תודה רבה שרון,

אם אתה משקיע בקרן הכספית "היקרה" כבר שנים רבות אז לא בטוח.

אבל ככל שאתה משקיע בה תקופה קצרה (נניח פחות משנה) ואתה מחליף לקרן שזולה יותר בצורה משמעותי (נניח ב 0.10%) אז אני כן מוצא ערך בהחלפה לקרן הזולה יותר.

אני מבצע את החישוב הזה לגבי כדאיות מעבר לקרן כספית זולה יותר:

1. נניח שהשקענו לשנה בקרן כספית שהעלתה דמי ניהול והרווח בה היה 4.5% עד כה והאינפלציה היתה 2.5%,

במצב כזה אם נמכור כעת אז יש לשלם מס רווח הון על 2%, זה יוצא תשלום מס של 0.50%.

2. אם ה 0.50% הללו לא יושקעו בשנה הבאה (בגלל הקדמת המס) אז נפסיד עליהם תשואה של 0.02% בשנה (בהנחת תשואה של 4% בקרן הכספית).

3. אם חסכנו בדמי הניהול 0.10% אז זה גדול מ 0.02% (איבוד התשואה בעקבות הקדמת אירוע המס) ולכן יוצא שכדאי לבצע את המעבר.

4. גם אם נקח בחשבון איבוד תשואה של 0.02-0.04% בעקבות איבוד תשואה של 2-3 ימי עסקים בזמן שמבצעים את המעבר והכסף אינו מושקע אז עדיין כדאי לעבור.

5. כמובן שעל כסף חדש אין מה לדבר ובוודאי שכדאי לעבור לקרן זולה יותר (אם יוצאים מנקודת הנחה שרק דמי ניהול מעניינים אותנו כמובן).

6. לסיכום – הפערים לא בשמיים וגם מי שמחליט להישאר באותה קרן כספית שהעלתה דמי ניהול אז זאת החלטה לגיטימית, אני פשוט בעד צרכנות נבונה 🙂

טוב שלך

תודה רבה

אליפות